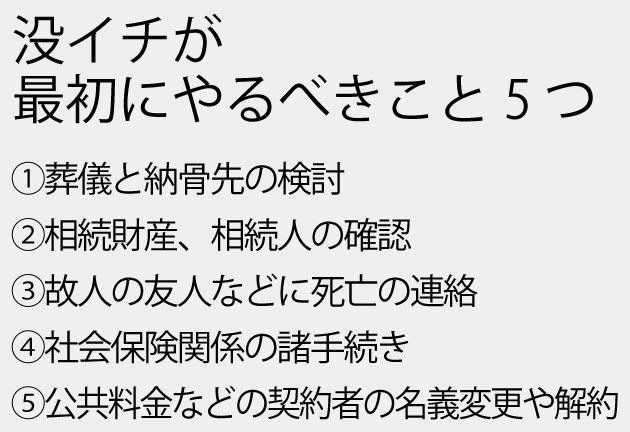

配偶者と死別した人を「バツイチ」ならぬ「没イチ」と呼ぶ。第一生命経済研究所主席研究員だった小谷みどりさん(現・シニア生活文化研究所所長)が生み出した言葉だ。没イチになっても、どうすれば幸せになれるのかを考えたい。

* * *

■没イチの落とし穴(1) 再婚のメリットがわからない

没イチ男性の多くが再婚を望む。しかし、再婚すればいずれ前妻と後妻が同じ墓に眠ることになる。そこに違和感を覚える人もいる。そこで婚姻届を出すことに二の足を踏んでしまう。

「いまさらもう一度誰かと結婚して生活の面倒を見るなんて」と、再婚を避ける没イチ女性も意外と多い。

高齢になってからの再婚なら、子どもを作るでもないので、婚姻届を出す必要性もない。互いに子どもがいる場合は家族との関係がややこしくなるので、あえて特定のパートナーができても再婚はしない人もいる。財産が心配ならば「公正証書遺言」で受取人の指定をしておけばよい。

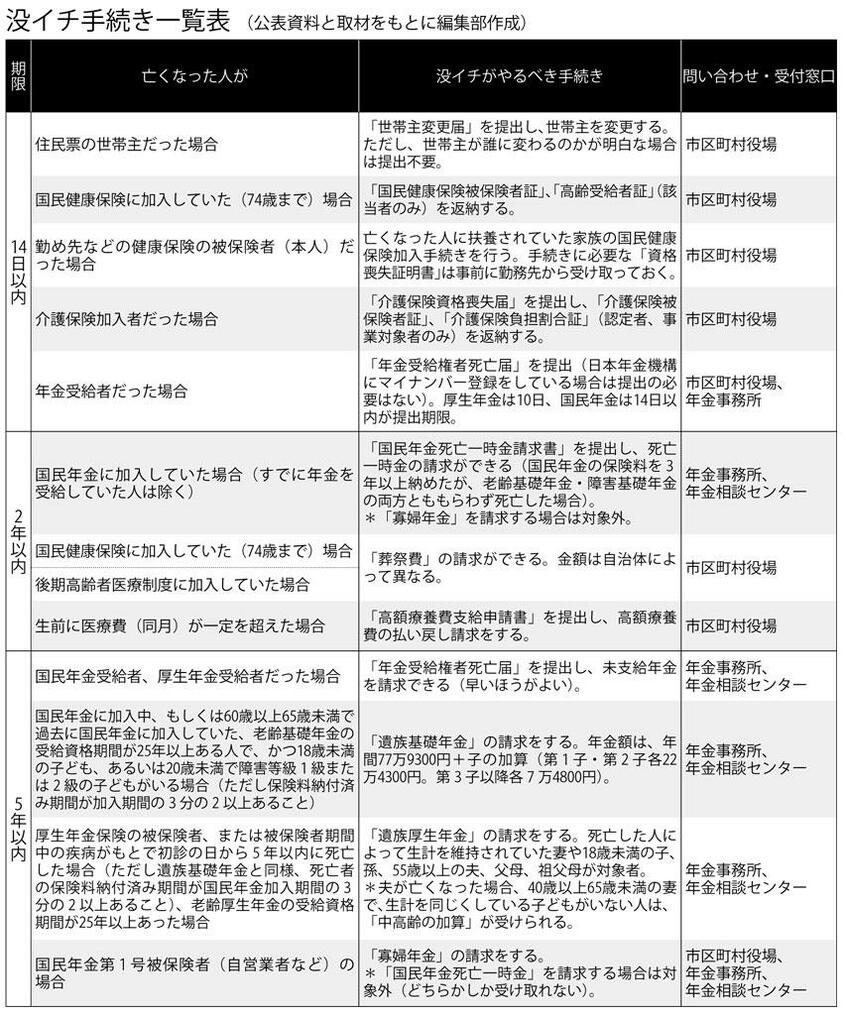

もう一つ違う理由で再婚を避ける人もいるだろう。結婚(内縁関係も含む)をすれば「遺族年金」(遺族基礎年金や遺族厚生年金)の支給が止まる。そもそも遺族年金とは亡くなった人によって生計が維持されていた遺族の生活保障のために給付されるもの。再婚によって生活の保障がなされているとみなされれば支給が終了する。

■没イチの落とし穴(2) 高収入の妻は遺族年金をもらえない

「一般的に専業主婦が夫を亡くした場合、遺族年金や生命保険である程度、潤うものです」(小谷さん)

だが、例外もある。18年前に38歳で没イチになった田中七海さん(仮名・56歳)は、遺族年金を1円も受け取らず、当時3歳と1歳の息子を一人で育てた。支給対象要件、「年850万円以上の収入または年655万5千円以上の所得がないこと」から外れたのだ。

社会保険労務士でファイナンシャルプランナーの井戸美枝さんはこう話す。

「社会保険は年金、健康保険すべておおよそ5年以内の年収で判断されます」

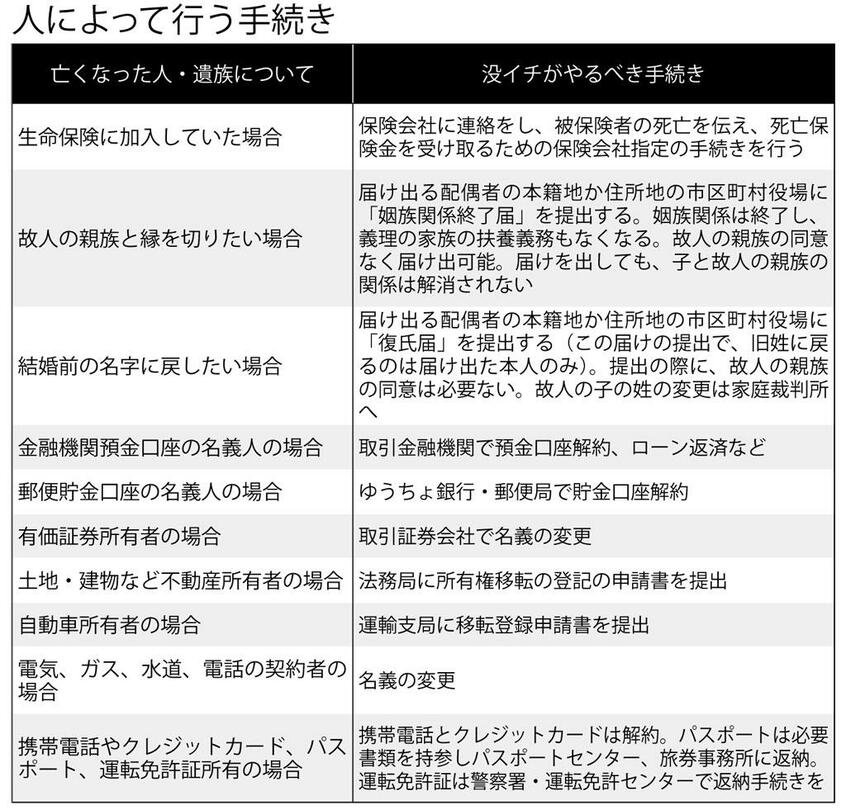

七海さんに入ったのは死亡保険金のみ。家のローンも、七海さん名義だった。夫名義でローンを組み購入した家であれば、団体信用生命保険が適用となり、ローン返済の必要もなく、家が手に入る。しかし共稼ぎで共有名義だった場合はその限りではない。

七海さんは死亡保険金で残金を支払い家を売り、それを資金に七海さんの両親との二世帯住宅を建てた。

■没イチの落とし穴(3) 預金口座、変な動きは疑われる?

死後すぐに銀行口座が凍結されるわけではない。税理士の寺西清さんがこう言う。