十分な収入があったとしても、家計の無駄は極力なくしたいもの。AERA編集部がネットを通じて募集した家計診断の希望者を、家計再生コンサルタントで、ファイナンシャルプランナーの横山光昭さんが実際に診断。今回は高収入家庭の家計を診断したが、高所得だからといって油断は禁物のようだ。

【貯金多すぎ?“年収2千万円“高収入家庭の診断結果はこちら】

* * *

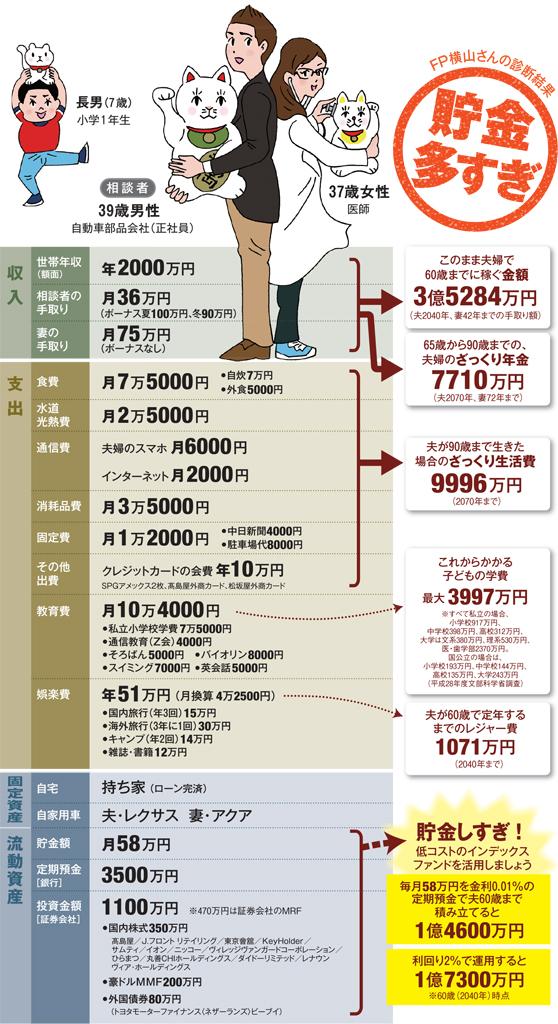

●毎月の保険料6万3500円減 預金と保険が多すぎ年収2千万円の3人家族

愛知県の自動車部品会社に勤める39歳男性は、妻が医師ということもあり、世帯年収が2千万円に達する高収入世帯だ。

夫婦合わせた手取り月収は約110万円で、そのうち58万円を毎月貯蓄に回しているうえ、住宅ローンはすでに完済。食費は外食を含めても7万5千円と、収入の割に贅沢をしている様子もなく、“死角”が見つからないパーフェクト家計に見える。横山さんも、まずは固定費の少なさを評価した。

「収入の高い世帯の場合、家賃または住宅ローン返済がかなり高額になっていることが多く、食費や外食費、交際費なども膨らんで実態は火の車というケースがよく見られます。しかしこのご家庭の場合、生活水準を上げ過ぎることなく、着実に残しているところが素晴らしい」

娯楽費は国内旅行が年3回、キャンプも年2回など、やや多めだが、問題ないという。

「せっかくこれだけの収入があって、普段は贅沢していないので、この程度のレジャーは許容範囲。むしろ支出にメリハリがあって、よいのでは」(横山さん)

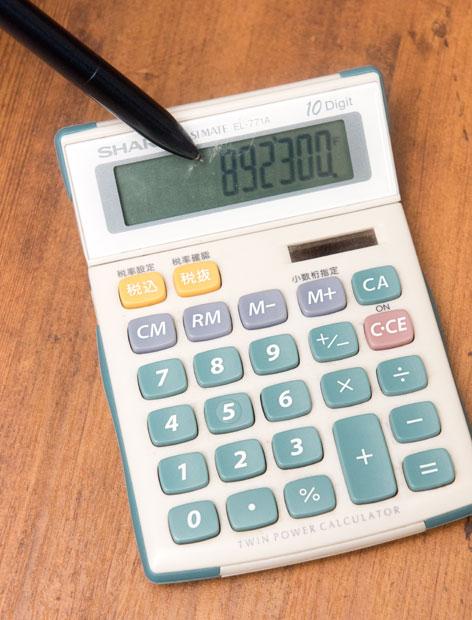

ただ、問題がないわけではない。横山さんはまず、保険をかけ過ぎていることを指摘する。一家が年間で支払っている保険料の額は89万2300円、月額にして7万4千円にも達しているのだ。

「高収入だから保険もたくさん必要というのは間違い。保険は万一の備えとなる貯蓄が不足している人に必要なものです。既に定期預金だけで3500万円も貯蓄があるので、入院時に保険に頼る必要はないはず。お子さんのために死亡保障はあってもいいですが……」(同)