そしてA社は、この他社から購入した価値(20円)に、新たに80円分の利益(価値)を乗せた商品を作りました。この新たに付け加えられた80円こそが、A社の商品の付加価値です。つまり付加価値とは、「自社の資源や技術を使って、新たに生み出した価値」といえます。

これは言い換えれば、売上総利益率が高いほど、「付加価値が高い商品を提供できている」ということです。例えば、アップル社のiPhoneのように、独創性の高い製品は、付加価値が高いため、他社製品より価格が高くても売れます。付加価値が高ければ、利益も大きくなり、収益性も高まるのです。

一方、同業他社と品質が同じか、劣っていれば、商品の価格を下げて数を売る「薄利多売型」の戦略をとらざるを得ません。価格を上げれば売上総利益率はあがりますが、それで商品が売れなければ元も子もありません。

このように売上総利益率の水準は、会社の規模や技術力の高さのほか、販売戦略(業態)や業種によって大きく異なります。

ちなみに産業別の売上総利益率をみると、製造業は19%程度、小売業は28%程度が平均値です。また同じ製造業でも、医薬品製造業は43%程度であるのに対し、食料品製造業は21%、繊維工業は20%、鉄鋼業は11%程度と差が大きいのが実情です(※)。

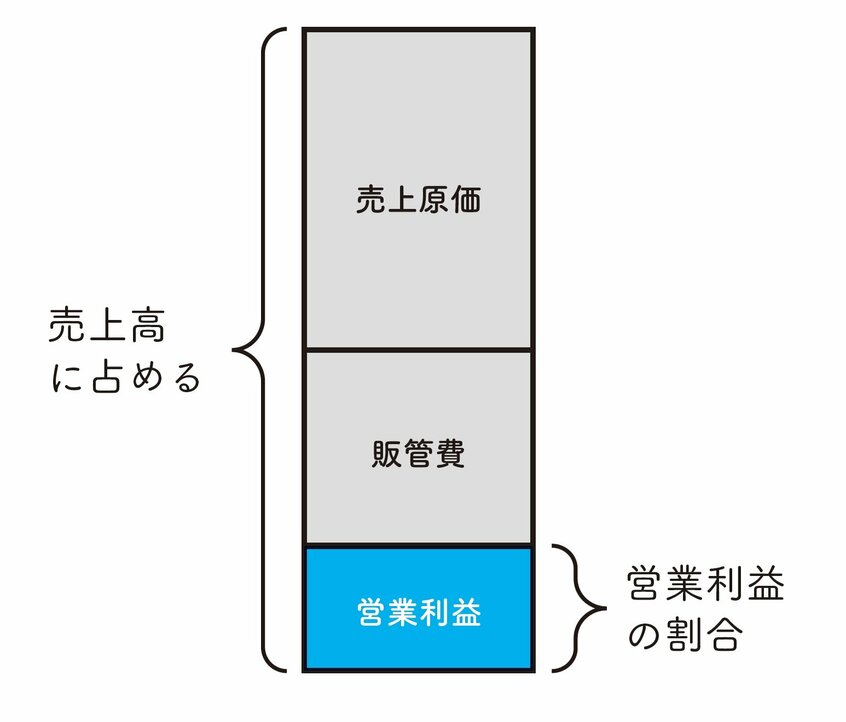

②営業利益率

→事業で儲ける力がわかる!

2つ目は「営業利益率」です。

営業利益率は、「売上に占める営業利益の割合」で、売上から商品を売るために必要な費用(販管費)を差し引いた後の利益率です。

営業利益は事業活動にかかわるすべての費用を引いた後の利益であるため、その大きさの割合を表す営業利益率は、「会社が本業で稼ぐ力」を判断する指標といえます。営業利益率が高ければ、会社の経営が上手くいっている証拠、つまり事業の収益性が高いといえるでしょう。