「新NISAは非課税保有限度額(非課税枠)が1800万円です。eMAXIS Slimの場合、分配金を抑制し、その投信の内部で配当などを再投資してくれるので、再投資の際に『新たに新NISAの非課税枠を消費』はしません。

でも、配当などを外部にいったん吐き出す(=あなたが受け取る)タイプの投信の分配金を自分で再投資すると、新NISAで利益が出ている場合は基本的に非課税枠を新たに消費してしまいます」

たとえば年4回、4000円の分配金が支払われる投信に毎月10万円ずつ新NISAのつみたて投資枠を使って投資したケースで考えてみよう(本記事3ページ目の表参照/実際には保有口数に応じた分配金が支払われるため「定額で4000円の分配金」といった投信はない)。

さて、3カ月に1度支払われる4000円の分配金を再投資に回す設定にしたとする。

その場合、11月までの11カ月間のつみたて総額は「10万円×11カ月+1万6000円=111万6000円」。

新NISAのつみたて投資枠の年間投資額の上限は120万円なので、12カ月目の12月は(毎月のつみたて額が10万円であっても)8万4000円しかつみたてられない。

分配金を「自動で再投資」にしていると、非課税枠を使い切った時点で、新NISAではなく特定口座で買われる場合が多い。

これが分配金を内部で再投資するタイプの投信なら、あなたが分配金を受け取って新たに買い増しているわけではないので、きっちり毎月10万円ずつ12カ月つみたてられる。

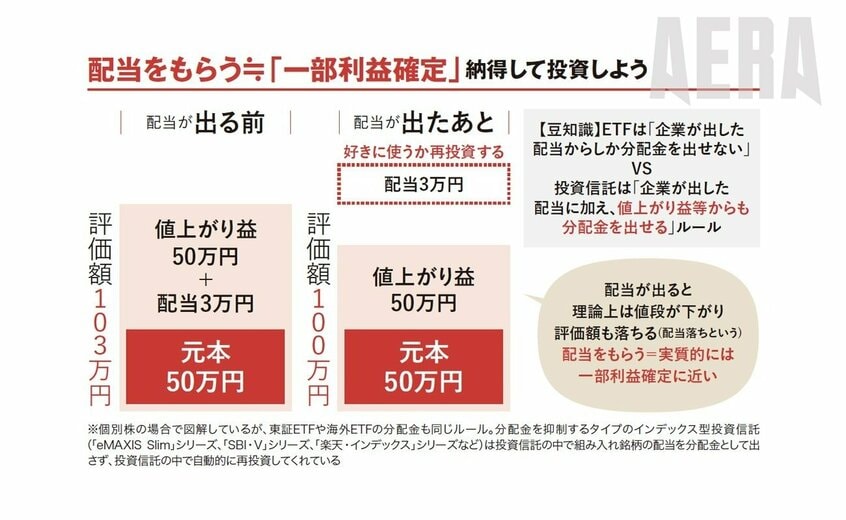

分配金は魔法ではない

そもそも投信の分配金や個別株の配当には「不労所得」のイメージもあるが「魔法」のようにお金が生まれるわけではない(当たり前だが)。