「銀行預金では1行につき1千万円までしか元本が保証されませんが、個人向け国債はいくら買っても日本が破綻しない限り元本割れしません。日本という国の信用度は民間銀行の比ではないと考えました」

リーマン・ショックの際、個人向け国債を持っていたことが精神の安定に大いに貢献した。

「自分が保有する投資信託が毎日下がり続ける中、国債からチャリンチャリンと利払いがある。あの暴落期間は個人向け国債が光り輝いて見えました(笑)」

国債と投信のバランス

水瀬さんは資産全体で見て、投資信託と個人向け国債の比率が7対3になるようにしている。投資信託が値上がりすれば個人向け国債を多めに買ってバランスを取る。新NISAで投資信託を積み立てる人にとって、この「全体で管理する」考え方は大切。水瀬さんは3割が国債なわけだが、資産億超えで全体の3割といえば3千万円以上。資産が少ない人はどうすれば?

「リーマン・ショック時、株価は1年以上も下がり続け、全世界株式の下落率はトータル50~60%。今後さらなる危機が来るかもしれませんが、ざっくり半減するリスクを考慮してもいいでしょう。そこで、投資信託の値段が半額になっても落ち着いて戻りを待てる金額を投資に回し、残りを安全資産に」

たとえば投資信託:安全資産を「5対5」にするのはどうか。これなら投資信託が半額になっても全体で見れば75%は残った状態でほったらかせる。

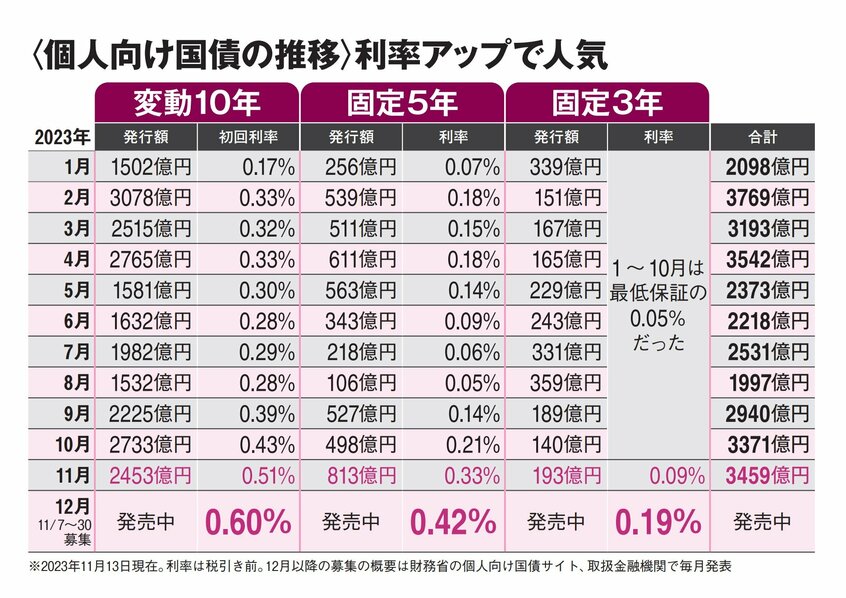

個人向け国債はネットで手軽に買える。都市銀行では三井住友、りそなの2行。ネット証券ではSBI、マネックス、楽天の3社。計26の金融機関がネット対応している。窓口のみ販売も含めると922の銀行(ゆうちょ含む)や証券会社で買える。

なお、国債の中でも一部の金融機関窓口で購入できる「新窓販国債10年」は、直近11月債の償還まで保有した場合の利回りが0.866%まで上がっている。こちらは固定金利。途中売却だと損失が出る可能性はあるが、満期まで10年持てば元本割れは無い。「変動10年は今後上がらないかもしれないから0.8%台で固定したい」と考え、かつ10年は使わないお金なら、新窓販国債も選択肢となる。(1級FP技能士・古田拓也、編集部・中島晶子)

※AERA 2023年11月27日号

こちらの記事もおすすめ 新NISA「特定口座からお金を移すべきか」が一発でわかる早見表