「投資はしない、定期預金のみ」の人にも、新NISAのリスク管理にもぴったり。金利上昇局面の今、ほったらかし可能な安全資産である「国債」が売れている。AERA 2023年11月27日号より。

* * *

生活費は値上がりしているのに給与は上がらない。そんな中、長期金利が上がっている。

長期金利は、定期預金金利や長期固定の住宅ローン金利の決定に影響を与える。長期金利が上昇すると、お金の貸し手にとっては受け取る金利が高まり、お金の借り手にとっては支払う金利が高まる。

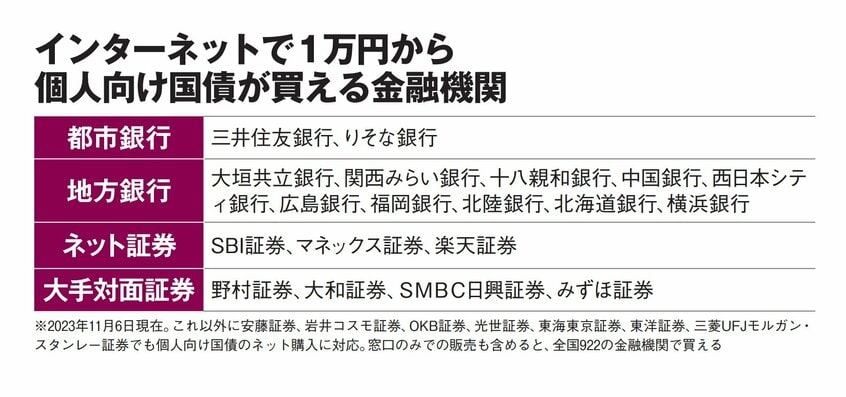

一般人が商売として「お金の貸し手」に回ることは、まれだろう。しかし私たちには「国へお金を貸す」ことで長期金利アップの恩恵を受ける道がある。それが「個人向け国債」だ。

個人向け国債は毎月発売されており、3種類ある。2023年11月7~30日に販売中の「変動10年」は0.60%、「固定5年」は0.42%、「固定3年」は0.19%。特に変動10年は今年1月の0.17%と比べて3.5倍まで上がっている。

定期預金も、三菱UFJ銀行の10年もの金利が見直されたことを皮切りに上がり始めてはいる。とはいえメガバンクのスーパー定期300万円未満の金利は10年もの0.2%、5年もの0.07%~、3年もの0.002%~(いずれも23年11月16日現在)。10年もの0.2%は個人向け国債のように変動ではなく「固定金利」であるとはいえ、高いとはいえない。

預金も「資産運用」

個人向け国債は1万円以上1万円単位で買える。満期まで持った場合はもちろん、中途換金しても元本割れはしない。たとえば100万円を0.002%の定期預金に預けたときの利息は年20円(税引き前、以下同)。個人向け国債の変動10年が利払い時に0.60%をキープしていれば、100万円に対し年6千円の利息がもらえる。

忘れがちだが、預金も“資産運用”の一つ。ざっくりいうと銀行にお金を貸して、その見返りに金利をもらっている形だ。100万円を渡すと1年後に20円をくれる銀行に貸すか、変動するとはいえ6千円もらえそうな国(日本)に貸すか?

個人向け国債は金利上昇により人気化。23年1月販売分は2098億円だったが、浮き沈みありつつ、11月分は3459億円売れた。内訳は変動10年が2453億円、固定5年が813億円、固定3年が193億円。目ざとい人は買っているのだ。

とはいえ、家計の金融資産に占める現金・預金の割合は21年末時点で1091兆円、全体資産の約54%に達している(内閣官房「資産所得倍増に関する基礎資料集」)。この数字は先進国の中でもずば抜けて高い。多くの日本人がリスクを嫌い、預金を好む。個人向け国債の変動10年が0.60%と言っても「固定じゃないでしょ。上がり続けるとは限らない。下がるかもしれないし」と一蹴されそうだ。