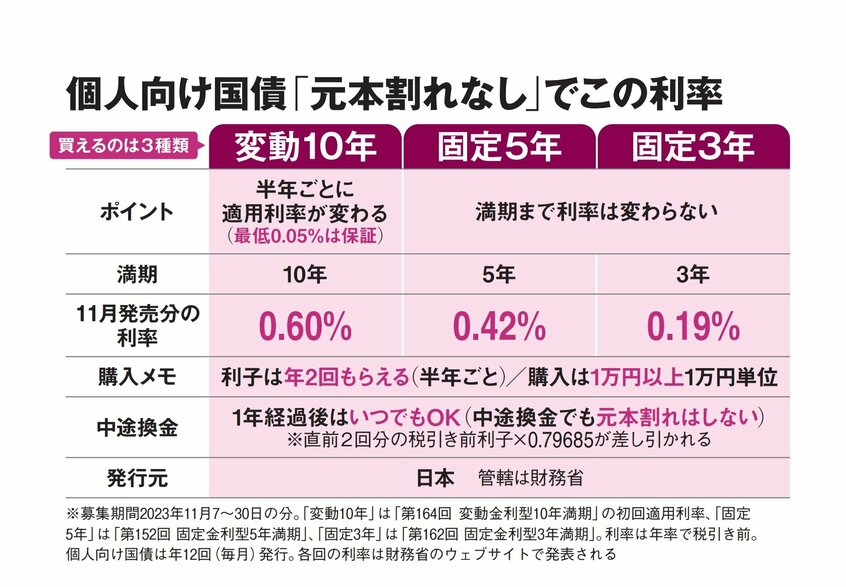

日本は「金利後進国」

現状、日本銀行の金融政策運営に足並みを揃える形で国債の金利も上昇傾向、というのが大勢の見方だ。インフレにより先進国の長期金利が1~5%まで上がっている中、日本は1%にも届かない、いわば「金利後進国」。よって個人向け国債の利回りには伸びしろがありそうだが、プロはどう判断しているか。債券の動向に詳しい、SMBC日興証券金融市場マーケティング部長の高尾真之さんに聞いた。

「日本のインフレ傾向が続けば金利も上がっていきます。一つの材料でしかありませんが、来年2月頃の春闘(春季生活闘争)の様子は注目したい。物価高に賃金上昇を伴う“良いインフレ”になるかどうかの見定めが肝心です。今は下がりすぎていた反動で急ピッチの上昇を見せている状態。とはいえ、変動10年の金利がすぐに下がることも考えづらいでしょう」

ただ、高尾さんは「預金と個人向け国債は同じものではありません」とも釘を刺した。預金はいつでも引き出せるが、個人向け国債は1年経過しないと換金できない。では、万が一の中途換金に備えて、仮に1千万円分を買うなら「1千万円一括」ではなく「100万円×10回」に分けて買ったほうがいい?

「個人向け国債は1万円単位での部分換金ができるので、一括購入でも問題ありません。換金の際は直近2回分の利息を返さなければなりませんが、『受け取った利息を返す』という仕組みのため、元本割れしません」

ほったらかし安全資産

24年から始まる新NISAで投資信託の積み立てを行う人にとっても、個人向け国債は使い勝手がいい。個人投資家の水瀬ケンイチさんは、メイン利用の楽天証券が個人向け国債を取り扱い始めた2010年頃から変動10年にお金を入れてきた。その傍ら、全世界株式インデックスと似た割合で3本の投資信託を積み立てて(現在は全世界株式インデックス投資信託に一本化)、資産は円で億を超えている。共著『ほったらかし投資術』(朝日新書)は累計23万部超。投資寄りの人と認識していたが、なぜ個人向け国債なのか。

「ほったらかせるからです」

え、ほったらかしているのは全世界株式の投資信託では?

「安全資産も、ほったらかしたいと思いました。個人向け国債の変動10年なら、金利情勢に合わせて上がるときは上がるし、下がっても最低0.05%は保証されている。高金利の預金情報を追い続けるのは面倒。しかも調べる手間に対して得られる金利はたいしたことがない」

投資信託のみならず、安全資産もほったらかしで増やす思考。このお方、恐らく日本一のぐうたら投資家(失礼)である。