ただし、東海東京調査センターの鈴木誠一マーケットアナリストは「持ち合い株が多いからと言って、必ずしも『悪い』というわけではありません」と指摘する。

「保有先の企業との関係構築など、経営戦略上、必要なら、持ち続ける理由はあると言えます。実際に収益に結びついているケースもあるでしょう。大事なのは、投資家に対して合理的な説明ができるかどうかです」

きちんとした理由や説明がないまま保有し続けるのはダメ、ということだ。

とくに最近は東証が上場企業に対して株価純資産倍率(PBR)1倍割れの是正を要請するなど、資本効率を改善するよう求めている。経営戦略上の理由もないのにただ惰性で持っているような場合、資産をいたずらに膨らまし、資本効率を悪くしかねない。また、取引先でもある持ち合い先の企業からは経営に対する厳しい意見は期待しにくく、経営規律の緩みにつながるといった指摘もある。

機関投資家や議決権行使助言会社も、政策保有株を一定水準以上持つ企業に厳しい視線を送るようになっている。

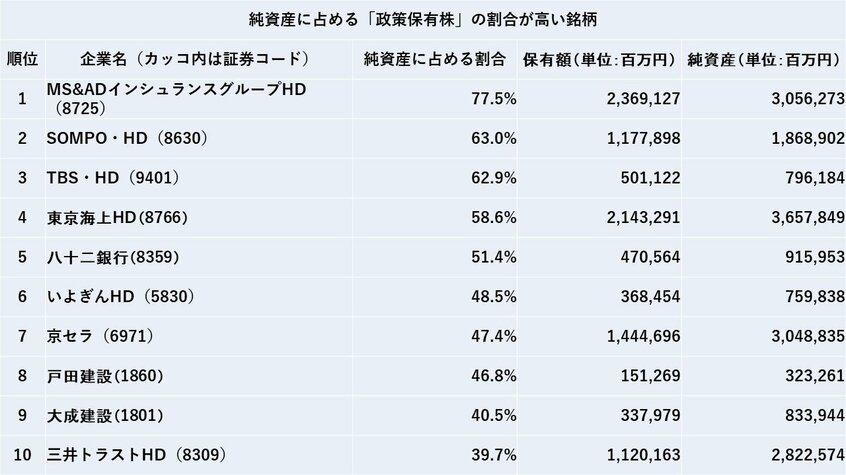

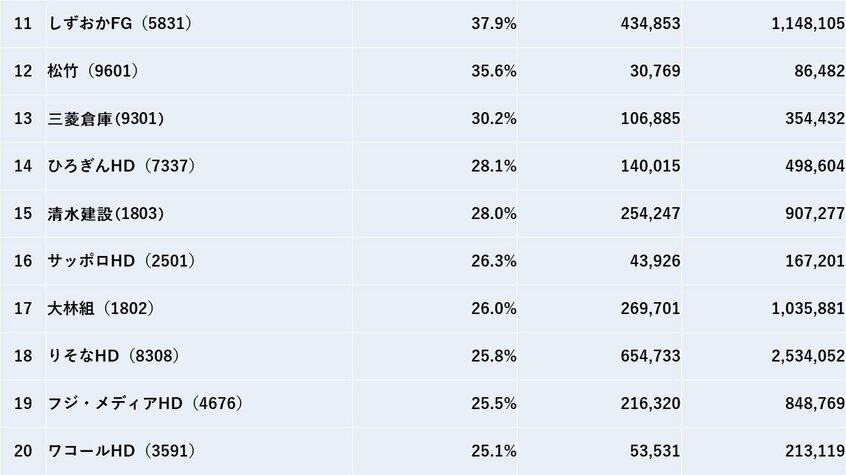

とはいえ政策保有株が多いかどうかは、企業の規模によっても違う。そこで判断の目安の一つとして、それぞれの純資産と比べたランキングが上の表だ。

1位はMS&ADインシュランスグループホールディングスで7割を超えた。2位はSOMPOホールディングスの63%、3位はTBSホールディングスの62.9%、4位は東京海上ホールディングスの58.6%、5位は八十二銀行の51.4%だった。

上位はやはり、大手損保や主要地銀など金融関連が目立つ。だが金額ベースのランキングに比べ、戸田建設(8位)や大成建設(9位)といった建設会社やテレビ局、事業会社が多い印象だ。