★仮に20歳から60歳まで40年間のつみたて投資で1800万円を埋めようとすると、1カ月当たり3万7500円が上限となる。

若い人のことも考えると、一概に富裕層優遇と言えないのは確かだ。

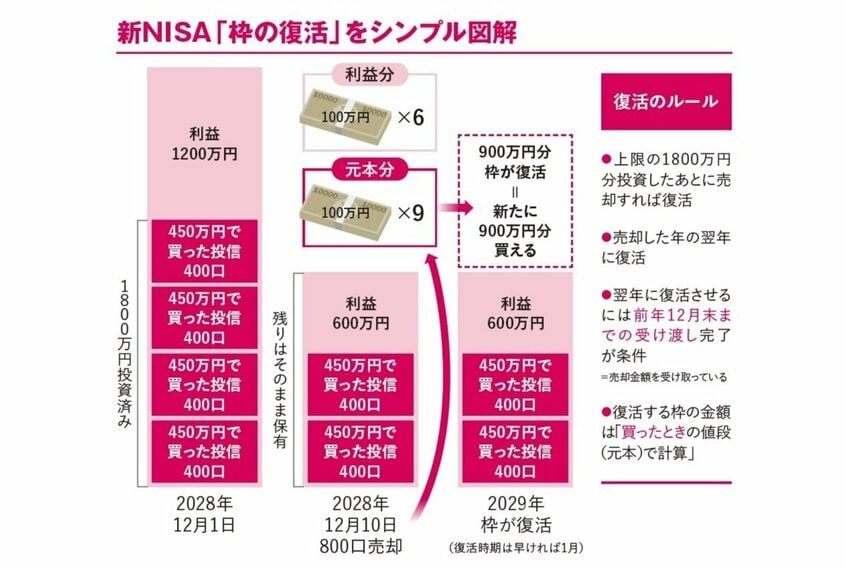

(14)「枠の復活」について。売却したらすぐに復活せず、「翌年」としたのはなぜか?

「今後は途中でNISAの金融機関を変更することにより、複数の口座をまたいでNISAの資産を保有する人も出てくることが予想される。

あちこちにNISAの資産がある場合、いったん名寄せして復活させる金額を計算する必要がある。その手続きのために、『翌年』とした側面が強い。

一方で、過度な回転売買防止の意味もある。翌営業日などにすぐ復活させてしまうと、際限なく短期での売り買いを繰り返す投資家も一部出てくるだろう。

それは新しいNISAの『長期・つみたて・分散』とは方向性が異なる」(金融庁)

★名寄せは、金融機関に提出しているマイナンバーを利用して国税庁が行い、結果を金融機関にフィードバックする形だという。

なお1社のみで新NISAの投資をしているなど、シンプルな場合の復活時期は早ければ1月と見てよさそうだ。

いずれにしても、「復活」により枠を再利用できるのは、所定の枠を埋めたうえで一部または全部を売却した場合なので、最短5年で上限まで使い切ったとしても早くて2029年の話。まだ先だ。

※枠の復活の詳細は本記事の図表を参照

新NISAの「別の目的」

(15)「成長投資枠は、金融機関が少しでも利益を上げるためのサービス枠」という意見がある。なぜ、新NISAをつみたて投資枠だけの単純なものにしなかったのか。

「『成長投資枠は金融機関が利益を上げるために存在する』というのは、一面的すぎる意見だ。

まず、株式投信以外の金融商品で長期投資をしたい人もいることに配慮した。

次に、投資期間の面。現在まとまった預金があり、ある程度は一括で投資したい人もいるだろう。

つみたて投資枠だけしかないと、そういうニーズに対応できない。

最後に、NISAには『家計の安定的な資産形成』に加えて『企業への成長資金の投入』という目的もある。たとえば日本の個別株は後者に該当する」(金融庁)