台風による大雨や暴風被害が相次ぐ日本。あなたが加入する火災保険は対応しているだろうか。これを機に見直すとことをおすすめしたい。月々の保険料の支払いや補償金の支払いについてプロに聞いた。AERA 2019年11月18日号に掲載された記事を紹介する。

* * *

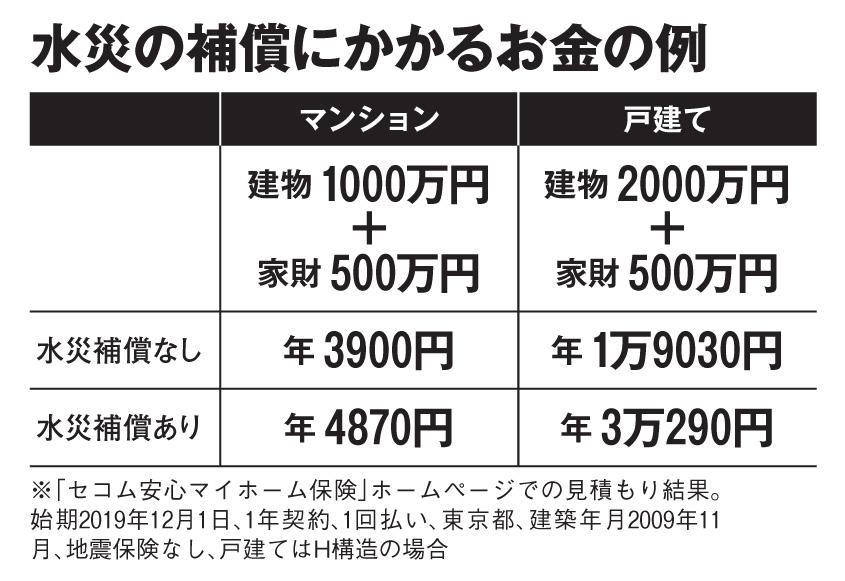

Q1:保険料の支払い

水災・風災の補償を全部つけたらいくらになる?

火災保険で建物、家財の両方を守るタイプに加入した場合、“水災補償あり”と“なし”で保険料がどのくらい変わるかの試算をファイナンシャルプランナーの平野雅章さんにお願いした。マンションの場合、水災補償ありとなしでは970円の差。戸建ては建物の補償金額をマンションの2倍(2千万円)と見積もっていることもあり、1万1260円の差。この金額は、“毎月の支払い”ではなく“年に1度の支払い”である。1年あたりの差額がこれぐらいなら検討の余地はある。この試算に地震の補償も加えたいなら、マンションで1万6880円、戸建てで4万3750円の保険料上乗せとなる(補償金額を火災保険の50%とした場合)。

「火災保険や地震保険に加入する際にありがちなのは、建物だけに保険をかけて、家財は無補償になっていること。念のため確認を」(平野さん)

Q2:損壊度について

補償金の支払いはどれくらい壊れた時?

損害の割合が全体の3割以上になったとき保険金が下りる。