キャッシュレス社会では、消費者が「丸裸」に等しくなる危険もある。企業は個人情報を「宝の山」と見て、収集にいそしむ。究極の形が人格も評価される「信用スコア」だ。

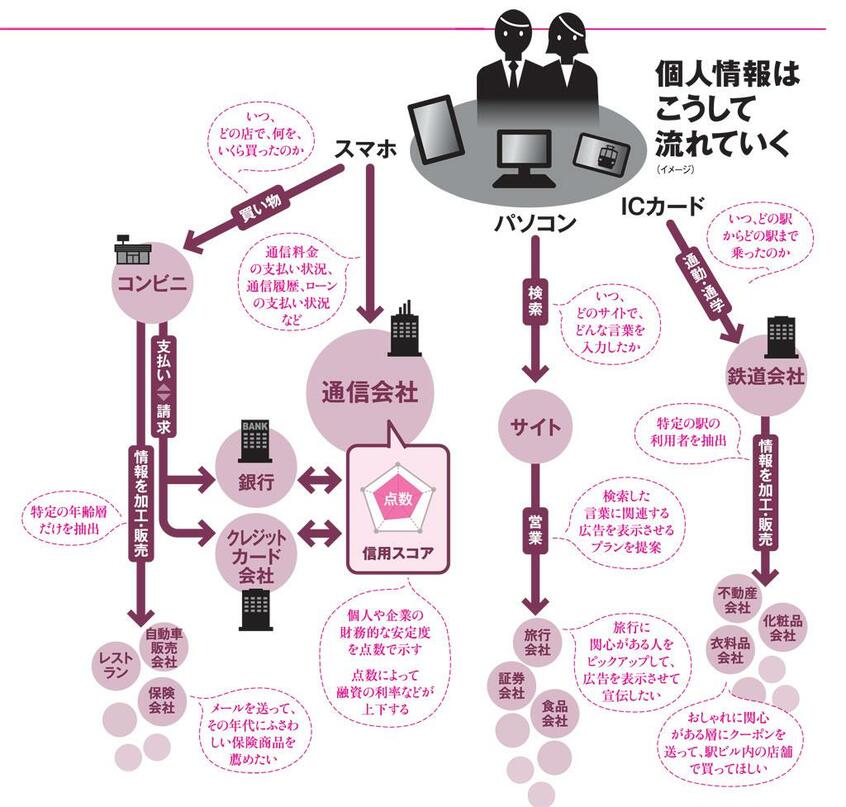

【図解】まるで隠しカメラがあるみたい…個人情報はこうして流れていく

* * *

キャッシュレスで先行する中国では、個人情報によって消費者がすでに「丸裸」に等しいと明らかになっている。ドラッグストアや家電量販店など、ふだん利用している店のレジで、「支付宝」「微信支付」というステッカーが目に付くようになった。ともに、キャッシュレス社会の最先端を走る中国生まれの決済サービスで、訪日中国人が利用している。前者はアリババが提供するアリペイ、後者はテンセントのウィーチャットペイに対応していることを示すものだ。いずれも、スマホ画面に表示したQRコードを店側が読み取って支払いを受ける。

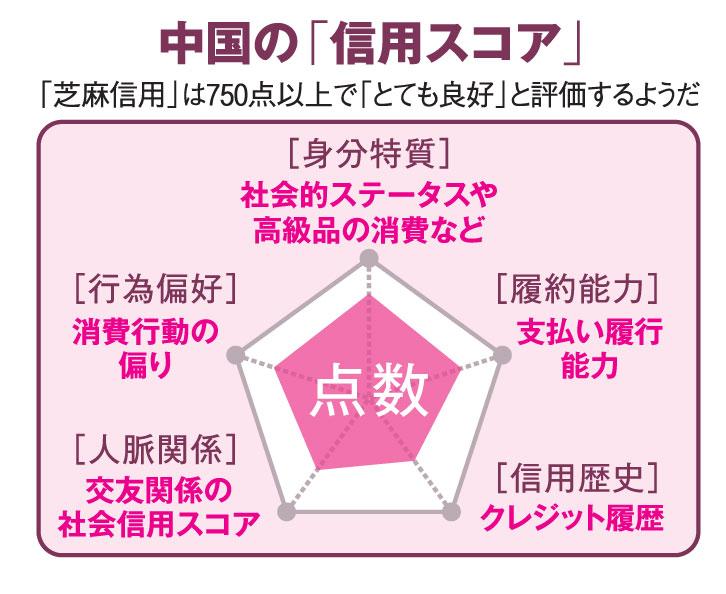

このうちアリババに付随するサービスとして話題を集めているのが、「芝麻(ジーマ)信用」と呼ばれる「信用スコア」サービスである(「芝麻」とは「ゴマ」の意)。

これはクレジットカードやローンの審査基準として米国で発達した信用スコアの中国版ともいえる。支払い能力だけでなく素行や人脈といった人格面までも評価するところが特徴だ。

点数が高ければ低金利でローンを組めたり、賃貸物件の契約では敷金が、自転車をレンタルする際にはデポジット(預かり金)が、それぞれ不要になったりするなどの恩恵が受けられる。

逆に低ければ結婚や就職にまで悪影響を及ぼすなどのデメリットも大きいばかりか、政府へ情報が流出しているのではないかとの疑惑もくすぶる。

信用スコアが「格差社会」「監視社会」の助長をもたらす恐れも、中国では決して否定できない状況に陥っている。信用スコアこそが、個人情報を利用する「究極のビジネス」だと言われるゆえんだ。日本では、

「社会人になったので新しくクレジットカードをつくろうと申し込んだところ、審査に通らずびっくりしました」