「定年退職時点で最低3000~4000万円は必要」とよくいわれる。確かにその通りだろうが、いきなり数千万円単位の金額を見ても“ああ、そうですか……”と気分が暗くなるばかりで実感はわかない。今回は、アエラ増刊『つみたてNISAとiDeco入門』から、「本当に必要な最低限の老後資金はいくらなのか」、そして「具体的に毎月いくら足りないのか」について調査した記事を紹介する。

■収入は21万2835円、支出は26万7845円

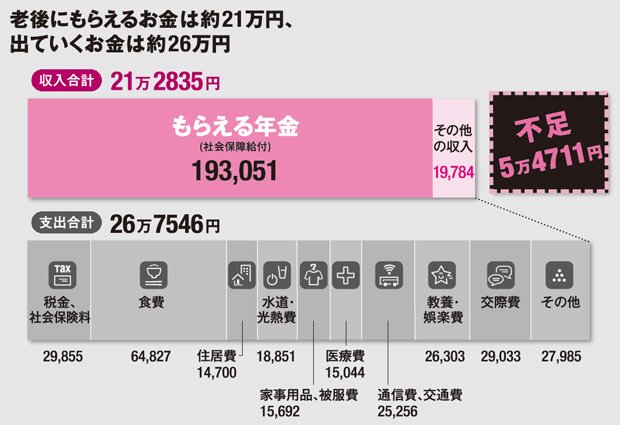

「総務省統計局が毎年公表している『家計調査』によると、夫が65歳以上、が60歳以上の夫婦無職世帯の16年の平均的な実収入(月額)は、年金収入が19万3051円、その他収入を加えても21万2835円しかありません。

対する支出は税金や社会保険料などの非消費支出が2万9855円、消費支出の中では食費が6万4827円と約4分の1を占め、総額では26万7546円に達しています。

つまり、平均的な高齢夫婦無職世帯では毎月5万4711円の支出超過になっており、その分はそれまでの貯蓄を取り崩して生活している、ということ。15年には支出超過が6万2326円だったのに比べると、1年で7600円以上減りました。

しかし、それは高齢無職世帯が住居費や交際費などを切り詰め、節約に節約を重ねて消費支出を抑えたことによるもの。それでも月々5万4000円以上の持ち出しが長期間続くのが現状なのです」(ファイナンシャルプランナーの西原憲一さん)

■無職生活が35年続く

たとえば60歳で定年退職した後、65歳の年金支給開始まで再雇用で収入を得ることができたとしても、その後100歳まで生きれば、老後の無職生活は35年も続く計算になる。

毎月5万円超の支出超過をなんとかやりくりするためには、単純な掛け算でも、「月5万円×12カ月×35年」で2100万円の資金が必要になる。

ところで、ここまで書いてきた数字はあくまで全国平均のデータをもとにしたもの。国民年金にしか加入していない自営業者がもらえる年金は、満額で1カ月当たり6万4941円(17年4月~18年3月)になる。