相続トラブルは小説やドラマの話であって、自分の家族には無縁だと思い込んでいないだろうか。実はそんな人こそ揉める原因を抱えているかもしれない。元気なうちに、“争続”につながるリスクを把握し、しっかり準備を進めよう。ライター・森田聡子氏が綴る。

【チャート】“争続”につながりやすい7つのリスクをチェックしよう

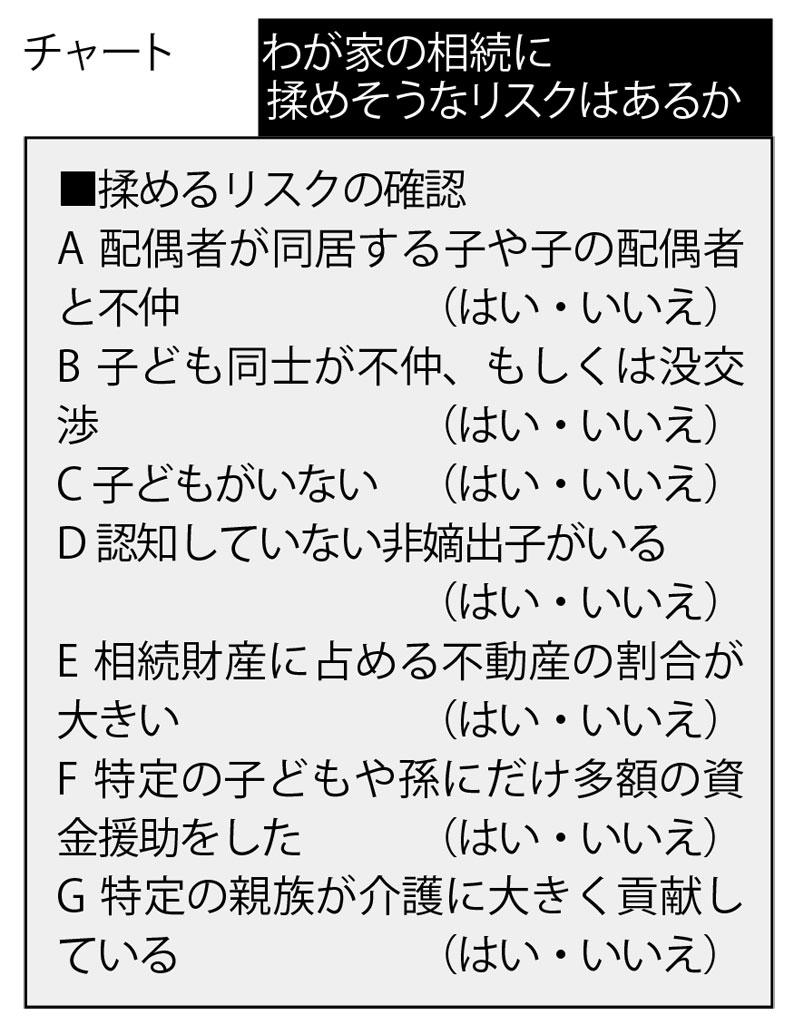

チャート(下記)では、“争続”につながりやすいリスクを7つ挙げた。当てはまるものが一つでもあれば、そこを見据えた対策をしておきたい。

多くのケースで有効なのが「遺言書」の作成だ。遺言書で「誰それにどんな財産を渡したい」という遺産分割の道筋をつけ、付言事項に相続人への思いやメッセージを記しておくことで、相続人の中に分割された遺産への納得と、故人のために結束して遺言を実現したいという一体感が生まれやすい。

資産に余裕があれば、「生前贈与」を検討してもいい。ただし、亡くなる前の3年間に行われた相続人への贈与は相続税の計算に加えるという“3年ルール”があり、子どもなど相続人への贈与は早めに着手しておきたい。

生前贈与の場合、年間110万円という贈与税の非課税枠を利用した「暦年贈与」が一般的だが、税理士法人トゥモローズの代表税理士、大塚英司さんは「子どもや孫の教育資金や住宅資金なら、税制優遇のある制度で一括贈与する方法もある」と助言する。教育資金や住宅資金の税制優遇制度を利用して非課税になった部分は原則、先の3年ルールの対象外となる(一部例外もある)。

Dのケースだと、認知していない非嫡出子に遺言で財産を残したとしても、相続人全員が同意したうえで「遺言どおり執行しない」選択を行う可能性がある。このケースでは後々問題が起きないよう、生前贈与で相応の金銭を渡しておくのも一策だろう。FやGのケースでも、資金援助を受けていない子どもや介護負担者に生前贈与をして相続人間のバランスを取っておけば、相続発生後に揉めるリスクを抑えることができる。

生命保険は「500万円×相続人の数」の非課税枠を活用した相続税対策のイメージが強いが、揉めるリスクへの備えにも効果的だ。Eのケースで相続財産がほぼ自宅不動産しかなく、長男が自宅を相続する代わりに弟や妹に金銭を支払う「代償分割」を行うのであれば、代償金確保の手段として、親が存命中に長男を受取人とした生命保険に加入しておけばいい。