定年後もお金を稼ぎたいけれど、年金を減額されたら何だかもったいない気もする。結局どちらがお得なのかは気になるところです。週刊朝日ムック「定年後のお金と住まい2018」では、社会保険労務士の伊東勝己さん(服部年金企画代表取締役社長)に定年後の働き方や収入についてのポイントを尋ねました。

* * *

定年後の働き方には、次の二つの形が考えられます。

(1)厚生年金に加入しない働き方

自営業やフリーランス、短時間のパート、アルバイトなど。

(2)厚生年金に加入する働き方

継続雇用や再就職をして、会社員として常勤で働く。

(1)の場合は、収入に関係なく年金を全額受け取れますが、(2)の場合は、当面の年金が減額されることもあります。

会社員として働くと、70歳までは厚生年金の被保険者として、保険料の支払いが続きます。厚生年金に加入しながら受け取る年金を「在職老齢年金」といい、給与等と年金の合計額によっては、年金額の全部または一部が減額される場合があるのです。

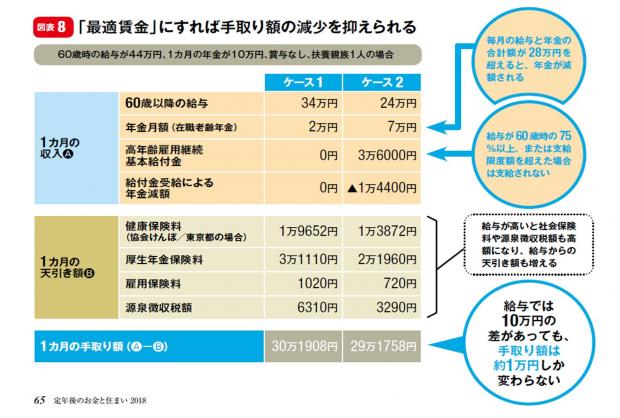

65歳未満の場合、毎月の給与に過去1年間の賞与の12分の1を加えた額(総報酬月額相当額)に、ひと月あたりの年金を合計した収入が28万円以下であれば、年金は全額支給されます。しかし、これが28万円を超えると、超えた額の半額が年金から減額されます。

65歳以上になると、総報酬月額相当額と年金月額の合計が46万円を超えた場合に、超過分の半額が年金から差し引かれます。

■厚生年金に加入しながら働き続けるメリットは多い

60歳以後も継続雇用や再就職で働く場合、定年前に比べ収入が大幅に下がることがほとんどです。雇用保険には、こうした際に収入の減少を補う「高年齢雇用継続給付」制度があります。最大で新しい給与の15%に相当する給付金を、65歳まで受けることができます。

ただし、この給付を受けると、在職中の年金が減額される決まりがあります。先に説明した在職老齢年金に加え、高年齢雇用継続給付を受けると、新しい給与(標準報酬月額)の最大6%に相当する額が、年金から減額されるのです。とはいえ、給付金は新しい給与の最大15%で、年金の減額幅は最大6%なので、給付金を受けたほうが手取り額は多くなります。