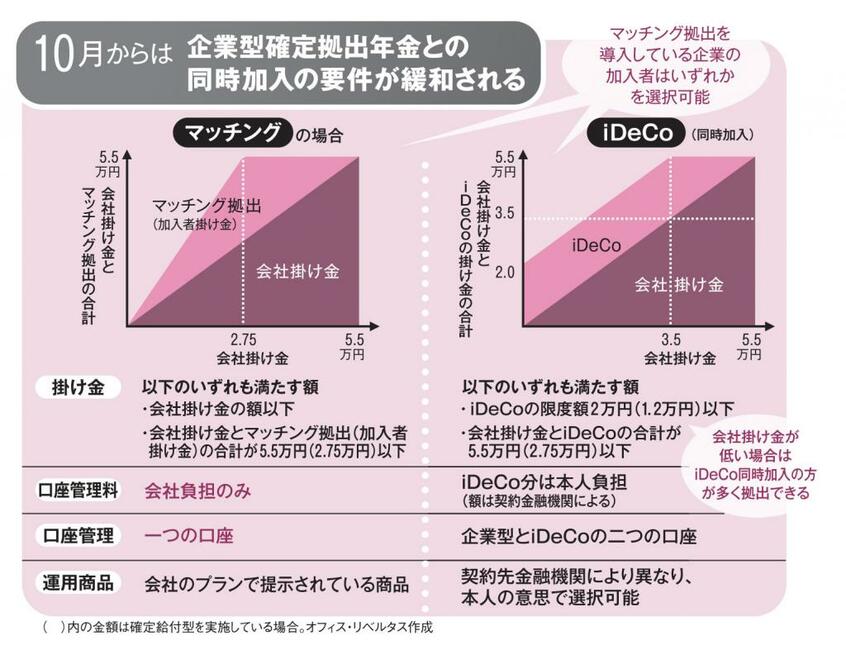

10月の改正に伴い、「マッチング拠出」が可能な「企業型」に加入している人も、iDeCoの併用を選択できるようになる。マッチングとは勤務先が負担している掛け金に加入者が自己資金を上乗せできる制度。10月以降、確定拠出年金に自己資金を投入したい場合には、勤務先の「企業型」でマッチングを行うか、iDeCoに新規加入するかの二者択一となる。

マッチングの限度額は(1)会社の掛け金以下(2)会社の掛け金+マッチング額が5.5万円(2.75万円)以下という二つの条件を満たす金額となる。iDeCoへの同時加入で自己資金を投入できる限度は(1)iDeCoの限度額である2万円(1.2万円)以下(2)「企業型」における会社の掛け金+iDeCoの掛け金が5.5万円(2.75万円)以下との条件を満たす金額だ。カッコ内の金額は勤務先が確定給付型企業年金も導入している場合。

■手間やコストも考慮

「マッチングには、自分で上乗せする金額が会社の掛け金を超えてはいけないというルールがあります。このため、会社の掛け金が少ない場合は、iDeCo同時加入のほうがより多くの自己資金を投入できます。一方、マッチングなら口座管理料を会社が負担してくれる『企業型』の口座で運用を一元管理できます」(大江氏)

「企業型」の加入者は、自己資金の予算(制度上の掛け金上限額)とともに、手間やコストも勘案してどちらを選ぶのかを検討したい。大江氏は補足する。

「運用対象として『企業型』で用意されている金融商品ラインアップに不満を感じているなら、iDeCo同時加入を検討するのも一考。もっと魅力的な選択肢を取りそろえている金融機関を探し、そこを通じてiDeCoに加入するのも手です」

(金融ジャーナリスト・大西洋平)

※AERA 2022年4月11日号