「個人的には、iDeCoの受け取り開始を遅らせることに否定的です。なぜなら、iDeCoの役割は公的年金と異なるからです。公的年金の場合は繰り下げによって支給額が増え、それを生涯にわたって受け取ることが可能です。これに対し、iDeCoの受け取りを先延ばしにすると、その間も口座管理料を負担することになります」

受け取り始めるまで非課税の運用を続けられるものの、口座管理料の支払いによる「目減り」も軽視できないということだ。

■iDeCoをつなぎに

そして大江氏は次のように結論づける。

「老後の安心のために公的年金は繰り下げ、それまでのつなぎ資金としてiDeCoの受け取りを開始するのが、経済合理性にかなうパターンだと私は思います」

しかも4月の改正に伴って、公的年金の繰り下げによる受給の増額割合も、「最大42%」から「最大84%」に引き上げられた。その観点からも、iDeCoのほうから先に受け取るのが賢明と言えよう。

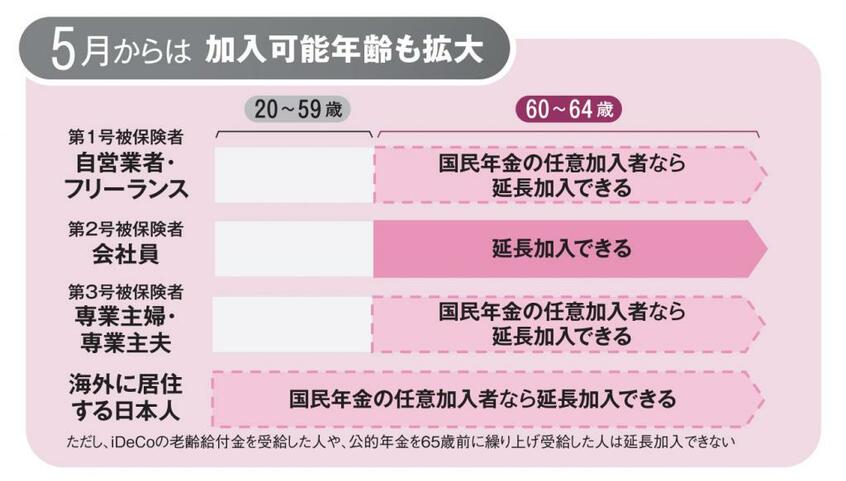

続いて5月から実施されるのは、iDeCoの加入可能年齢の拡大だ。法改正で「60歳になるまで」との要件が撤廃され、「国民年金の被保険者(加入者)である」という要件を満たせば、65歳に達するまで加入できるようになる。

60歳以降も会社員や公務員として働く人は、厚生年金に加入することになる。厚生年金の掛け金を納めていれば、国民年金にも加入しているとみなされるので、会社員や公務員のステータスなら誰でも65歳になるまでiDeCoの加入者となれる。

「60~65歳未満の間に会社員や公務員でない場合は、国民年金に任意加入できる人に対象が限定されます。具体的には、国民年金の受給が満額に達する保険料納付済み期間(40年)に達していない人。また、海外に居住する日本国民で、老後に国民年金の受け取りを希望する人も任意加入が可能です」(大江氏)

■企業型とも併用できる

三つ目のポイントは「企業型確定拠出年金」との同時加入要件の緩和。こちらは10月から実施される予定だ。

「21年3月末時点で『企業型』の加入者は750万人に達していますが、そのほとんどの人はiDeCoを併用することが不可能でした。『企業型』の掛け金上限額をiDeCoの掛け金上限分だけ引き下げる規約変更に労使が合意することが求められていたためです。しかし、10月以降はほぼ本人の意思でiDeCoへ同時加入できます」