■受け取りの判断 損得より生活費

定年後は社会貢献がしたいと自宅の一室でコミュニティーカフェを始めたいという南関東地方に住む男性(60代半ば)は、新型コロナで事業計画が延期になったが、夢はまだ諦めていない。

「毎月の維持費は抑えられても、コロナで売り上げ確保の見通しが立たないので、まだ踏ん切りがつきません」(男性)

そして、定年後の働き方とともに気をつけたいのは、年金のもらい方。

今年4月から年金受給の開始時期は、「60~70歳の間」から「60~75歳の間」に拡大した。

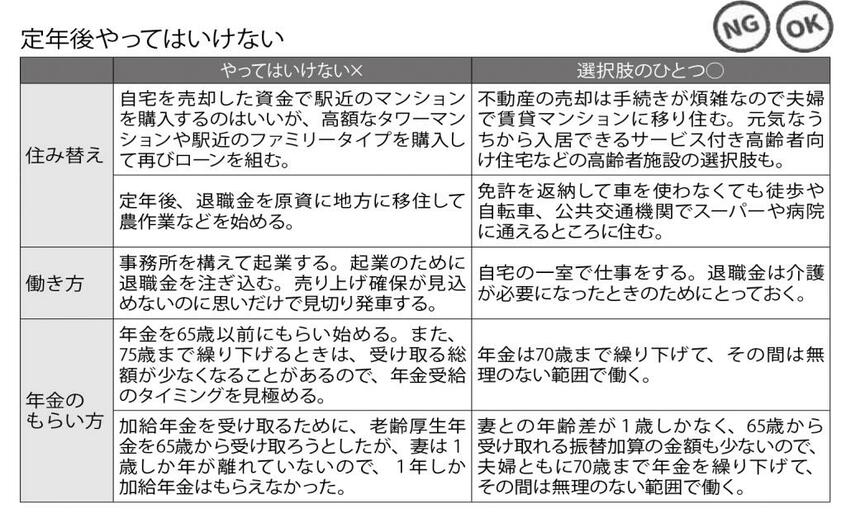

受給年齢を繰り下げるほど年金が増額され、75歳から受給すると、65歳でもらう場合の84%も年金額が増える。65歳で年間約78万円の年金を受け取れる人は、10年受け取りを遅らせると、受給額は約143万円にもなる。

働き続けて年金を先送りしたほうが、もらえる年金額は増えるのだが、75歳まで待つよりも、70歳までの繰り下げを選択したほうがお得なケースがあるという。

「年金受給の損益分岐点は、もらい始めから11年10カ月程度が目安です。70歳と75歳まで繰り下げたケースを比較すると、1年間で受け取る額は当然75歳のほうが多いのですが、90歳まで生きることを前提としますと、75歳から受け取ると受け取り期間が短くなる分、一生涯で受け取る総額は少なくなります。損得よりも生活費でいくらかかるかで判断したい」(井戸さん)

さらに、厚生年金に20年以上加入歴がある人が、65歳になったときに配偶者や子どもを養っていると老齢厚生年金に「加給年金」がつく。妻が65歳になったら「振替加算」に切り替わる。

年の差夫婦であれば、老齢厚生年金を65歳から受け取り、老齢基礎年金を繰り下げる選択肢がベストだが、年の差が数カ月から2、3年しかない夫婦の場合は、加給年金を受け取る期間はすぐに終わるため、老齢厚生年金と老齢基礎年金をともに繰り下げたほうが、年金額が増えることもあるという。

ほかの経済事情を考えて、両方のケースをシミュレーションしてから決めたほうがいいという。

長い老後に備えるためにも、不用意に資金を使わないようにしたい。(ライター・村田くみ)

※週刊朝日 2022年5月20日号より抜粋