※本の詳細をAmazonで見る

最後は(3)連結キャッシュ・フローの状況です。営業CFが前期から微増にとどまったのに対し、投資CFは2.9倍に膨らみ、4352億円もの大幅なマイナスに。資金流出をカバーするために、財務CFで2222億円を外部から調達。輸血が欠かせない状態です。

さて、ここまでざっと業績のポイントをみた限りでは、あまり調子がよくないように感じられます。

■超重要ポイント:「疑問」を持ちながら読む

ただし、これだけで判断を下すことはできません。これはまだ朝夕電機の表面をなぞったに過ぎません。さらに詳しくサマリーをみると、概要ではわからない「5つのギモン」が浮かび上がってきます。

実はこのギモンこそが、決算書を素早く、的確に読み解くための“道標”となってくれます。サマリーを読むのは、会社の全体像をとらえると同時に、財務三表それぞれの“読みどころ”を知る作業でもあるのです。

今回は【表1】中の[ギモン1]と[ギモン2]について、朝夕電機の損益計算書を分析してみましょう。

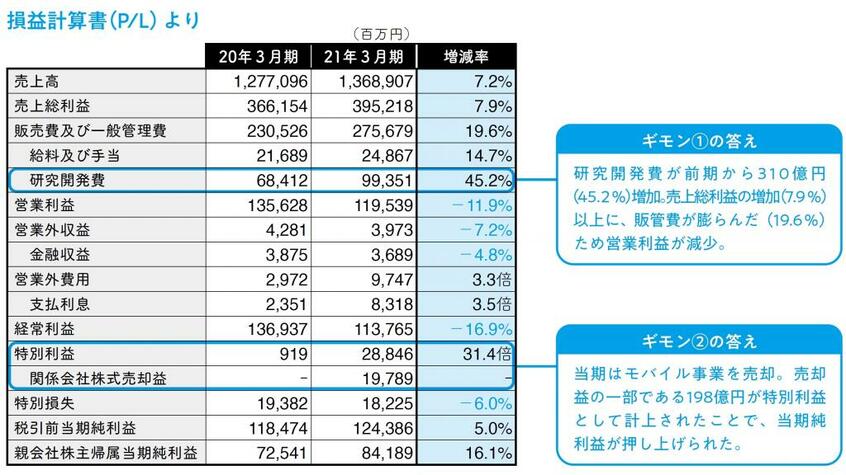

[ギモン1]なぜ、売上が増えたのに営業利益は前期から減少したのか?

[ギモン2]営業利益が減ったのに当期純利益が増加した要因はなにか?

■数値の「増減率」と収益・費用の「内訳」に注目

表2は、損益計算書から主要な項目を抜き出してまとめたものです。「数字がずらりと並んでいて、どこをみればいいのかわからない……」と思われるかもしれません。そんなときは、数値の「増減率」に注目しましょう。増減率が大きい項目は、その背後に会社の好不調の原因が隠れているものです。

--------------------------------

<【表2】概要>

売上高=20年3月期:1,277,096/21年3月期:1,368,907/増減率:7.2

売上総利益=20年3月期:366,154/21年3月:395,218/増減率:7.9%

販売費及び一般管理費=20年3月期:230,526/21年3月期:275,679/増減率:19.6%

(うち、研究開発費=20年3月期:68,412/21年3月期:99,351/増減率:45.2%)

特別利益=20年3月期:919/21年3月期:28,846/増減率:31.4倍

(うち、関係会社株式売却益=20年3月期:―/21年3月期:19,789/増減率:―)

※金額の単位は百万円

--------------------------------