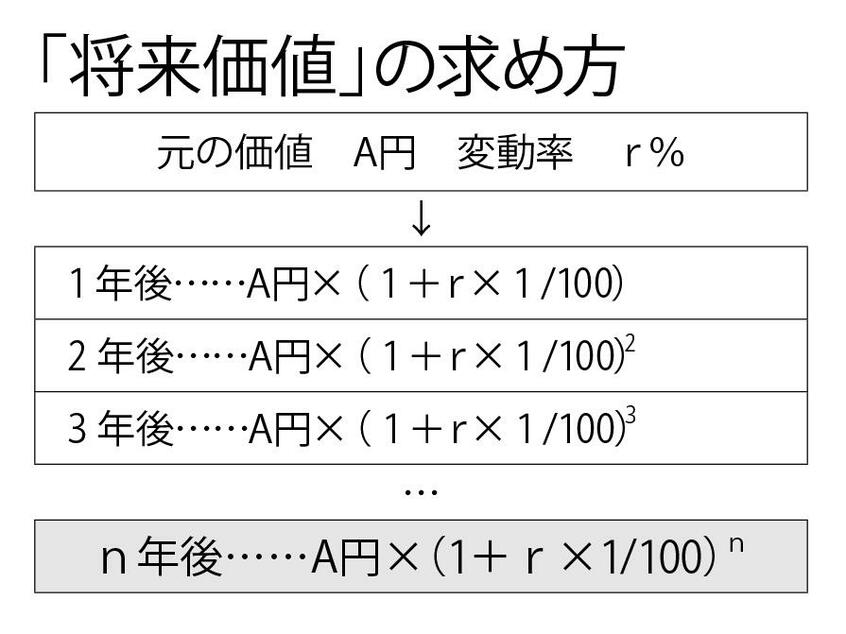

今のお金の価値である「現在価値」から、変動率を使って将来のお金の価値を意味する「将来価値」を求める手法にも慣れてほしい。「将来価値」は計算式を使えば電卓で簡単に計算できる。「物価は上がる」を前提に、将来の費用も物価に合わせて値上がりしていくという思考習慣を、このさい思い出そう(デフレ前は、そうだったのだ!)。

・「将来価値」の求め方

n年後……A円(元の価値)×(1+r(変動率)×1/100)n

いずれにせよ「老後資金2千万円問題」と同様、年金収入だけでは生活費に及ばない。

厄介なのは、「マクロ経済スライド」の発動中は賃金や物価の伸びより年金額の伸びが必ず低くなるため、経済状況が多少良くなっても年金額が「目減り」する構図が変わらない点だ。

例えば「ケースV」よりも経済前提がいい「ケースIII」(経済成長と労働参加が進むケース、物価上昇率1.2%、実質経済成長率0.4%)についても、ニッセイ基礎研の中嶋上席研究員に年金額を試算してもらったところ、興味深い結果が出た。

経済前提がいいから、名目の年金額は目に見えて上がっていく。「500万円世帯」の年金額はもらい始めの月額約21.5万円(年間259万円)が34年度には「同約25万円」(同300万円)を超え、最終54年度には「同約32万円」(同383万円)まで増える。しかし、生活費はもっと上昇ピッチが高く、当初300万円だったのが最終的には「約474万円」まで5割以上も膨らむ。結局、「家計の長期予想表」に数字を落とし込むと、累計赤字額は54年度で「2900万円」を超えてしまう。

ケースVとまったく同じである。中嶋研究員はいみじくも「マクロ経済スライドは勝ち逃げを許さない制度」と言ったが、支給抑制策が続く限り「目減り」から逃れることはできないのだ。

老後資金全体でいえば、必要なお金は生活費だけではないから、さらに厄介さが増す。

まずは生活に「潤い」をもたらす余裕費用である。人生に「潤い」は欠かせない。ぜいたくをする必要はないが、夫婦で話し合ってどんなイベントにどれぐらいお金を使うのかを決めたい。

海外旅行なら2人で1回100万円は見ておきたい(円安が続くと、これではおさまらないかもしれない)。リタイア後に1回は必要になる自宅のリフォームは最低でも数百万円はかかる。クルマが必需品の地方在住者なら、買い替え費用を予定しておかなければならない……。