約20年で1億円到達

当時、水瀬さんを苦しめたのは資産の目減りではなく、ネット上の罵詈雑言だった。インデックス投資の先駆者として人気ブロガーになっていたので、自身のブログのコメント欄や「2ちゃんねる」の掲示板に多数の誹謗中傷が書き込まれた。

「『おまえのせいで退職金がパーになった』など、毎日のように罵られたのはつらかった」

苦難の時期を耐え忍んで「ほったらかし投資」を続けた結果、昨秋に水瀬さんの資産は1億円の大台に到達した。現状の下落をどう見ている?

「年が明けてからの乱高下で一時的に1億円の大台を割り込みましたが、円安なので『円建てベースの下落』はそれほどでもなくて。正直、何も感じません」

初めての下落が気になる投資ビギナーに向けて、水瀬さんはこうアドバイスした。

「下がると怖くなるのは、ごく自然な反応です。恐怖のあまり全額売却したりしないよう、毎月の積立金額を自分の許容範囲に抑えることが大切。この程度の下落で狼狽したり、値動きが毎日気になったりするのは、自分のリスク許容度を超えている証拠といえるかもしれません」

“夜にぐっすり眠れる金額にとどめているか”がリスク許容度を測る目安になるという。

一方、まだ日本に投資信託がそれほど浸透していなかった1990年代末から長期投資の重要性を訴求してきたのがフィデリティ投信。フィデリティ・インスティテュート首席研究員の重見吉徳さんは語る。

「投資でタイミングを見計らうのは非常に難しい。株や債券などに投資対象を分散すること、そして時間の分散も大事です」

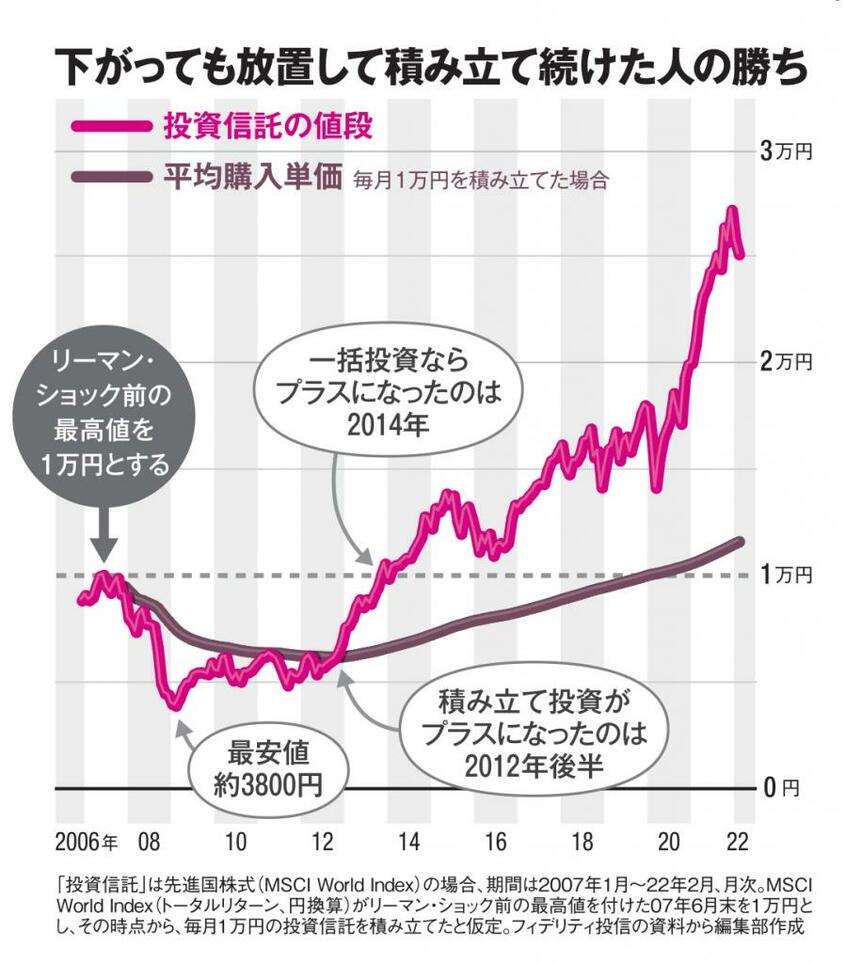

積み立てにすれば、時間の分散になる。その効果がわかるデータとして重見さんが資料を提供してくれた。

リーマン・ショック前、先進国株式の投資信託に一括投資をした場合と、積み立て投資を始めた場合を比較したものだ。

一括投資より積み立て

スタート時点の基準価額が1万円だったと仮定すると、リーマン・ショック後の最安値をつけた時点で約3800円まで下落している。その後の株価上昇に伴い、14年に基準価額は1万円台を完全回復した。一括投資なら、このタイミングでプラスに転じていたことになる。これに対し、緩やかなカーブを描くのが積み立て投資における平均購入単価の推移だ。一括投資より早く、12年後半からプラスになり、利益が積み上がり始めた。