5年に一度の年金制度改革が予定されている今年、制度が改悪とならないか戦々恐々としているのはシニア世代のみならず、現役世代も同じだ。年金を受け取るタイミングにも戦略が必要な時代。“5年繰り下げると42%増、10年繰り下げると84%増”などとうたわれると、「我慢して待った方がお得なんじゃないか」という発想にもなる。だが、繰り上げと同様、繰り下げにもさまざまなリスクが潜む。

* * *

「年金受給時期の相談に訪れる人の多くが、繰り下げを検討しています」

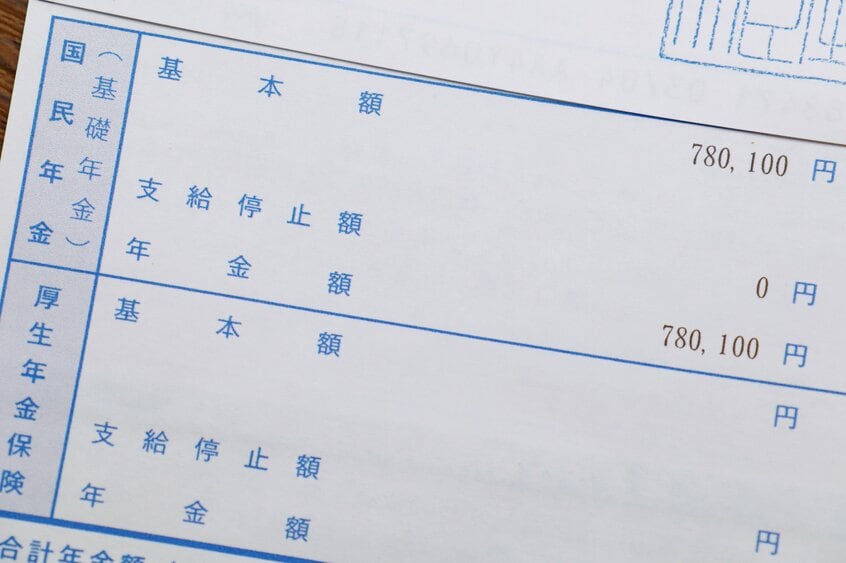

こう話すのは、老後資金についての相談実績も豊富なファイナンシャルプランナーの有田美津子さん。厚生労働省の「厚生年金保険・国民年金事業の概況」のデータによれば、老齢基礎年金は65歳から受け取る人が87.4%と圧倒的で、繰り下げ受給率は2.2%と、繰り上げ受給率(10.4%)の5分の1に留まる。繰り下げられるほど老後資金に余裕がある人は、多くはないということだろう。ファイナンシャルプランナーに有料相談に訪れる人は、比較的マネーリテラシーが高いと想像されるものの、老後資金を踏まえたキャッシュフローを計算すると、「繰り下げることで、かえって70代で家計が破綻してしまう人も多い」と有田さんは言う。

老後の蓄えもそれなりに

繰り下げした人に取材すると、「こんなはずじゃなかった」という声も聞こえてきた。60歳で定年を迎え、65歳まで再雇用で働いた後退職するも、70歳まで年金の受給を繰り下げた男性のケースだ。男性が繰り下げた理由は、言わずもがな受給額が「4割増」になるため。体の不調もなく、平均寿命を超えて生きられるという期待感も後押しした。

会社の業績が右肩上がりだった時代を生きてきた男性は、あまり節約意識のないまま生活を送ってきた。中学から私立校に通わせた3人の子どもも全員独立し、現在は専業主婦の妻と2人暮らし。老後の生活を考え、家族で住んだ郊外の戸建てから、利便性の高い場所にあるマンションに住み替えて8年になる。住んでいた戸建ては、想定より低い値段で売ることになったが、老後の蓄えもそれなりにあり、70歳まで繰り下げても大丈夫だろうと踏んでの決断だった。

【こちらも話題】

「専業主婦年金」は本当にズルいのか 保険料を納めないのに…「年金3号」を廃止したい経済団体と政府の“思惑”

https://dot.asahi.com/articles/-/254369