一方、日本市場への影響としては、日本に追加関税が課せられればマイナスに働くものの、そのほかの政策は概ねプラスに働くという想定だ。「同盟国の防衛費負担を増やせ」といった圧力があれば、三菱重工業などの防衛関連株の伸びも期待できるだろう。このため、トランプ政権の方針がアメリカファーストに偏っても、「日本の経済に極端な悪影響を及ぼすことはないでしょう」と、ニュートラルだと岡村氏は話す。

「企業のコスト減やインフレ抑止でいうと、エネルギー政策の影響が大きいと思われます。ガソリン価格が下がれば、アメリカだけでなく、日本の企業にもプラスに働くでしょう。金融規制緩和はマーケットにとっては歓迎される要素で、金融機関の運営コストが下がるような規制緩和があれば、金融株の値上がりが期待できます。アメリカの銀行株がPERなどで見たバリュエーション水準を切り上げてくれれば、それに連動して日本の銀行株も持ち上がるのではないでしょうか」(岡村氏)

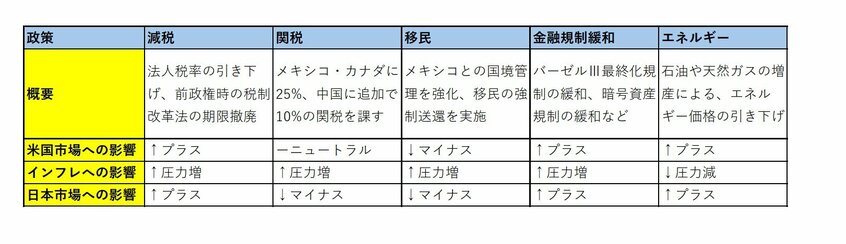

岡村氏によると、トランプ政権の今後の動きで注目されているのは「関税政策」だ。選挙前は世界一律で追加関税を課すという予測もあったが、就任直後に言及があったのは、メキシコ・カナダに25%の関税、中国に10%の追加関税のみだった。これでいったん落ち着くか、それとも追加の関税に積極的かどうかで、世界経済への影響を占えそうだ。

2025年の米国・日本株の展望は?

過去のトランプ政権下での米国市場を振り返ると、2017年と2019年は税制改革の影響などもあって堅調に推移したが、2018年は米中摩擦の影響で停滞した。2025年については、2017年の就任1年目と同様に相場上昇に期待がかかるが、注意しておきたいのが米国株式市場の価格水準が就任前にして高騰済みであることだ。

2016年12月に約2200ポイントだったS&P500指数は、2025年1月時点で6000ポイント台まで上昇している。2023〜2024年については2年連続で20%上昇しているが、これは過去に5回しかない出来事だ。

「注目したいのが、株価と債券の関係です。株価が上がれば、株式益回り(1株当たり利益÷株価×100)は下がります。株式益回りは10年国債の利回りを上回っている状態が一般的とされていますが、S&P500の株式益回りが足元で4.3%程度なのに対して、米国の10年国債の金利は4.5%(2025年1月28日時点)。これだけ見ると、ドルを保有する投資家にとって、あえてリスクをとって益回りの低い米国株に投資しなくても、国債の利回りを狙う投資の方が理にかなっているともいえます」(岡村氏)