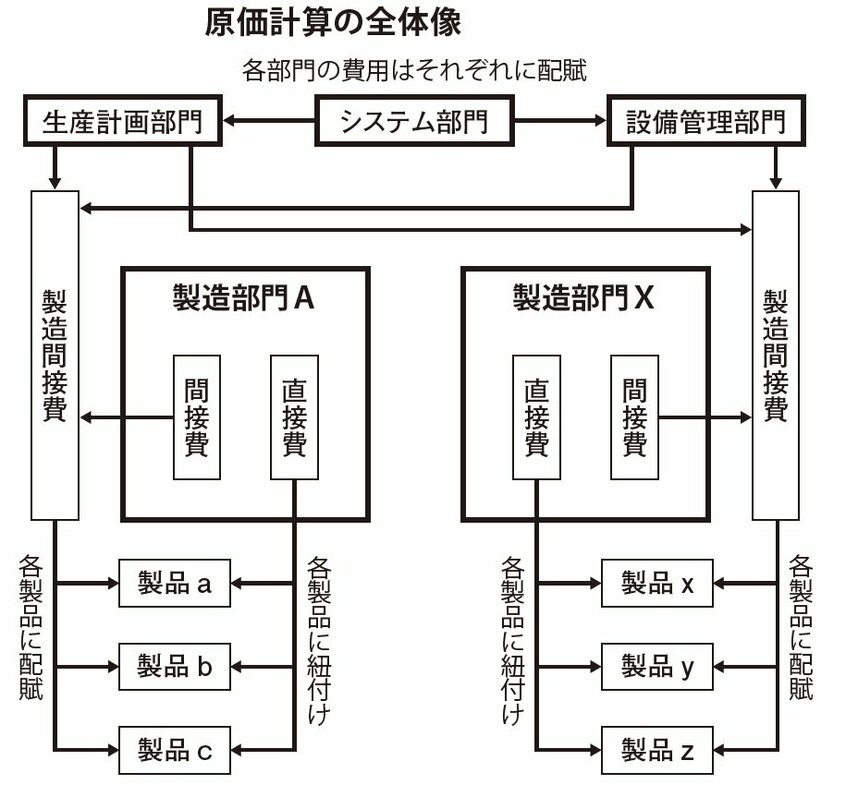

これまで説明してきた内容を図解しておきます。図の中央にあるシステム部門の費用は何らかの基準で生産計画部門と設備管理部門に配賦されます。これら2つの部門の費用も何らかの基準で製造部門Aと製造部門Xに配賦されます。製造部門Aと製造部門Xは別の場所にあり、基本的には独立して運営されていると考えてください。

生産計画部門と設備管理部門からそれぞれ配賦された間接費と、製造部門Aの間接費はまとめられて「製造間接費」に集約され、それが何らかの配賦基準で各製品に配賦されます。もちろん、製造部門Aの直接費はそれぞれの製品a、製品b、製品cに紐付けられます。

製造部門Xに関しても計算の仕組みは同じです。このようにして各製品の原価が計算されていくのです。

このようにして各製品に集計された原価のうち、完成したものは製品として扱われ、未完成のものは仕掛品として扱われます。

そして、完成した製品のうち、売り上げられた製品の原価がPLに売上原価として計上され、在庫として残った製品の原価はBSに在庫の製品として計上されるのです。当然ながら、仕掛品の原価もBSに在庫の仕掛品として計上されます。

実際に原価計算を行ううえでは、直接材料費の計算一つとっても簡単ではありません。例えば、材料は常に同じ値段で購入されているわけではありませんので、ある製品にかかった直接材料費を計算するだけでも、どれくらいの材料がいくらの値段でいつ購入されたかなど、いろいろなことを考えなければなりません。労務費や経費もまたしかりです。

本書では原価計算の細かい部分の説明には入っていきませんが、読者のみなさんには「会計分野の人たちは原価の計算に大変な時間と労力を費やしている」ということだけは認識しておいていただきたいと思います。

[AERA最新号はこちら]