株や投資信託で資産を増やし、資産数千万円で会社を脱出する人たち。ミニマムな暮らしと、やりたいことの両立──理想的に思えるが、現実はどうか。AERA 2024年2月19日号より。

【厳しく選抜・新NISAで買いたい高配当株30銘柄はこちら!】

* * *

2024年の株式市場は国内外ともに活況だ。そんな相場の波に乗り、資産を大きく増やした会社員投資家の間で再び「FIRE(Financial Independence,Retire Early=経済的自立と早期退職)宣言」が目立つ。

FIREといえば1億円というイメージがあったが、ここ最近のSNSを見ると金額のハードルが下がっている。資産2千万円台で「3千万円の目標には少し早いですが、FIREします」という人も存在する。「理想は3千万円。2千万円台でも、まあOK」の雰囲気がある。

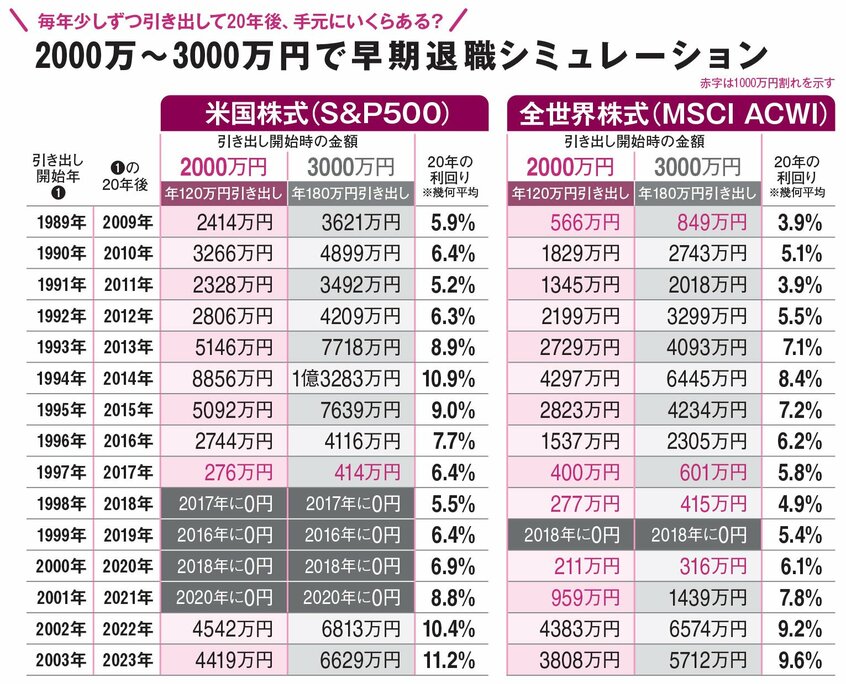

資産2千万~3千万円に対して年率平均5%程度の上昇を見込んでいる様子。必要に応じて、少しずつ引き出すことも考える。

週2~3回好きな仕事

資産は保有しながら週2~3回など、自分のペースで好きな仕事をする(やりたいことの実現)。会社員時代の収入をキープしたいという雰囲気はなく、起業して大金を稼ごうという鼻息の荒さも感じられない。

2千万円という「早期退職時点の資産」は、今年から始まった新NISAの満枠1800万円に近い水準。新NISAが始まり相場がいいこともFIRE宣言の増加に影響しているかもしれない。新NISAでは利益の税金約20%が非課税。うまく使えば運用効率がアップする。

ファイナンシャルプランナーの横田健一さんに実情を聞くと、「資産数千万円で勤務先を早期退職する人は、もともと生活にお金を使わない傾向が強い」という。いわゆる「ミニマムでシンプルな暮らし方」。

「実際に資産数千万円で会社を辞めた方(独身)の実例を挙げると、まず年間の食費は、外食も含めて10万円台前半でした」

10万円は月ではなく「年」である、念のため。

「住居費(賃貸)は水道光熱費なども合わせて年間50万円台。逆算すると家賃3万~4万円の物件に住んでいました」

当然ながら、東京の山手線の内側には住まない。

「いずれも年で、被服費4万円、交通費2万円、交際費1万円台、日用品9万円、医療費5万円台、通信費2万円台、社会保障費45万円、娯楽29万円、税金ゼロ。年間約170万円の支出です」