いずれやってくる親の死とそれに伴う相続。相続でもめるのはお金持ちの家だけでしょ、と思うだろうか。

2021年の司法統計によると、相続トラブルがもっとも多いのは、相続財産が5000万円以下のケース。相続財産は現金・預金だけではなく、分割が難しい土地や建物も含まれる。都市の持ち家を相続したら、該当することが多い金額だ。「よかれ」と思って準備してくれていたことが、死後に思わぬトラブルを招くこともある。代表的な例が、子や孫名義の預金口座だ。

累計115万部突破の「超基本」シリーズ最新刊で、相続専門の税理士法人「ベンチャーサポート相続税理士法人」の古尾谷裕昭代表税理士が監修した『生前と死後の手続きがきちんとわかる 今さら聞けない 相続・贈与の超基本』は、遺産分割や節税で損をしないための基礎知識を網羅し、2024年1月1日に施行される相続税・贈与税の税制改正にも対応。死後に見つかった子や孫名義の預金口座についても、「対策」を解説している。

***

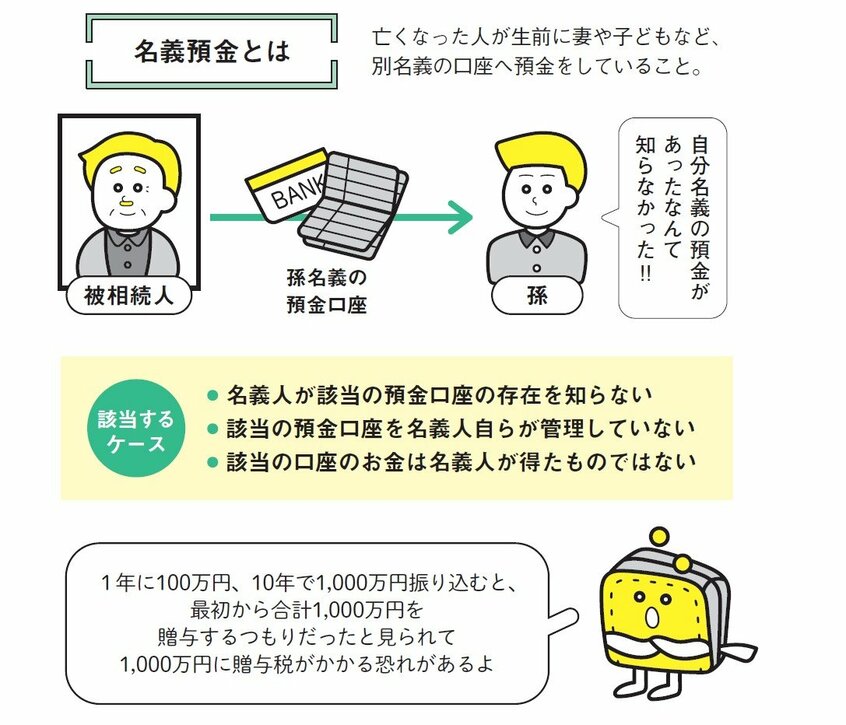

例えば、祖母の死後、祖母が孫のためにコツコツと貯めていた孫名義の預金口座が発覚したという場合。孫の名義なのだから、孫がこの預金を使うのに何か問題でも?と思うかもしれない。だが、孫が相続人になることができるのは、子が亡くなっている場合。祖母の子どもたちが生きていれば、相続人ではない孫はこの預金を相続できないのだ。

お金の出どころと口座の名義人が一致していない預金や通帳・印鑑・キャッシュカードを被相続人(この場合は祖母)が管理していて、名義人本人(この場合は孫)が自由にお金を出し入れできない預金があると、税務署は「名義預金」と判断して相続税の対象とみなす。財産を少なく見せて相続税の額を減らそうとしたのではないかと疑われることさえある。定期的に子どもや孫にお金を振り込む行為も生前贈与にあたり、贈与税の対象となる場合があるので注意が必要だ。

税務署から「名義預金」とみなされないために、次の4つのポイントを押さえておいてほしい。