親や配偶者が亡くなり、本人名義の預金が凍結された経験を持つ人は多いはず。死後だけではない。存命中も、認知症で本人の意思を示せない状態だと、原則的におろせなくなる。首都圏の地域金融機関に勤める40代の男性行員はこう話す。

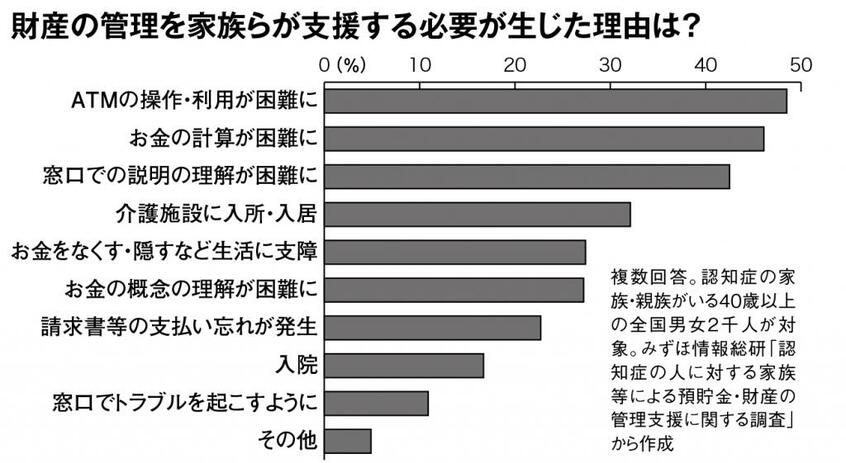

【調査結果】財産の管理を家族らが支援する必要が生じた理由は?

「妻が夫のキャッシュカードを使うなど、家族が代理で生活費をおろすことはよくあります。ただ、100万円単位のまとまった額をおろす場合、我々は慎重に本人確認をします。寝たきりや入院中の人ならば、自宅や病院まで意思確認に行くこともあります。金融犯罪が増え、本人確認は以前より厳しくなっています」

自らの意思を示せない高齢者のお金は、口座にあっても使えない。いわば、お金も“老いて寝たきり”状態になる。まとまった額が必要なときに家族は困る。男性行員はこんな経験を持つ。

3千万円の定期預金を持つ80代男性の妻が、「500万円分おろしたい」と代理で窓口に訪れた。自営業の店をたたみ、リフォーム費用が必要になったという。

80代男性は寝たきりで認知能力が落ちていた。「本人意思を確認できないので、成年後見制度を使ってください」。行員は妻にそう伝えたが、煩雑な手続きを嫌って、受け入れてくれない。

そこでやむなく、妻だけでなく、相続対象の長男と長女も含め、念書を書いてもらった。使途はリフォーム業者への支払いで、口座名義の男性に頼まれた行為であることを確認。そのうえで、払い出しをした。

「意思確認が不十分なまま取引に応じると、家族の争いなどに銀行も巻き込まれる。トラブルを恐れる上司からも、本人の意思確認をうるさく言われます。一方で、困っている顧客の思いにも応えたい。どう折り合いをつけるか、対応に悩むことが多い」(男性行員)

判断能力が衰え、預金の引き出しや株式売却などを「とめられる」のは、認知症マネーの大きなリスク。そこで、銀行などが勧めるのが成年後見制度だ。第三者が認知症の人の後見人になって財産を見守る。“お金の介護”といえる。