菅野浩二

菅野浩二

厚生年金は、現役時代の収入が少ない人ほど手厚く支給される仕組みのため、年収の高い人は、老後、年金だけで生活レベルを維持するのは難しいかもしれない。現在発売中の『定年後からのお金と暮らし2021』では、可処分所得に比べ出費が多くなりがちな、高収入世帯2組の家計をファイナンシャルプランナー前野彩さんが診断し、改善点を指南している。

【相談者プロフィール】I子さん(51歳)

家族構成:夫(57歳・大学非常勤講師)長男(12歳・中学生)

職業:会社員

税込み年収:890万円/月々の手取り額:36万円/現在の貯蓄額:普通預金220万円(※詳しい家計は本文最後を参照)

* * *

一家の収入を担うI子さん。大手企業に勤め、高収入だが、月5万円という養老保険の負担が大きく、老後の備えになかなかお金が回らない。

息子がめざす大学は4年間の学費が約700万円で、教育資金も用意したい。大学の非常勤講師である夫の所得は家計に組み込まれていないという。定年後の貯蓄を増やすにはどうすればいいだろうか。

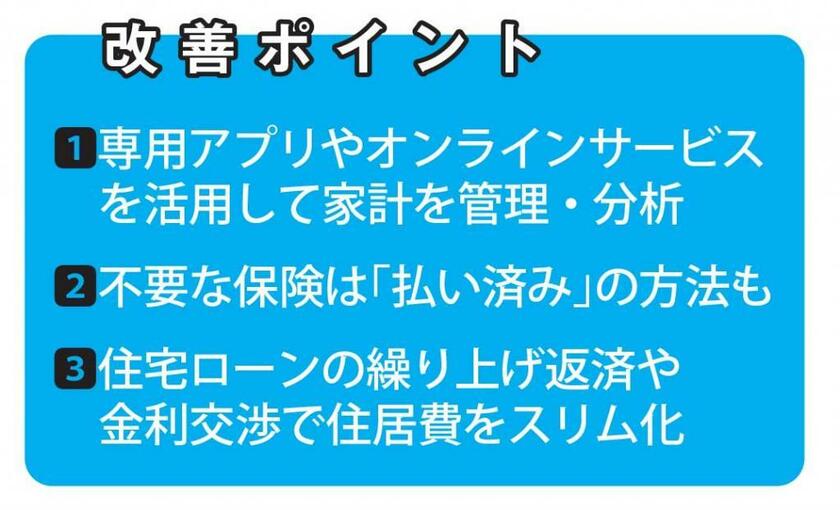

■アプリやオンラインの家計管理サービスを利用する

前野:老後の貯蓄を考えるにあたっては、家計の現状を把握することが大前提です。I子さん、家計簿をつけていますか?

I子:仕事が忙しくて、そこまで手が回らないのが実情です。ひと月の支出は家のローンや保険料も含めて60万円くらい、とざっくりした数字の感覚はありますけど。

前野:手書きは大変ですが、今はアプリやオンラインの家計管理サービスが充実しています。たとえば「マネーフォワードME」は、銀行やクレジットカードの入出金とひもづけて、自動で家計簿が作成できます。レシートを撮影すると現金支出も簡単に入力できますよ。

I子:それは便利ですね!

前野:そうなんです。今のお金の使い方が適切か、分析する時間も生まれますよ。I子さん一家ではひと月の食費が10万円、日用品の支出が2万円ですね。

I子:ざっくりとですが……。

前野:仮に食費と日用品で月12万円とすると、1週間の予算は2万8千円。1カ月よりも1週間単位のほうが適正予算かどうかがわかります。実はそんなに使っていなければ、老後の貯蓄に回すことができますよ。

I子:確かにそうですね。早速、家計簿アプリに挑戦してみます。