「貯蓄なし世帯(2人以上)」は3割以上にのぼる(金融広報中央委員会「家計の金融行動に関する世論調査」)。収入を年金に頼るシニアは、働いて稼ぐことが少ないため、貯金を切り崩し、やがて破綻することになりかねない。安心老後を送るにはどうすればよいのか。週刊朝日ムック「定年後のお金と住まい 2018」の特集「老後不安が消える!『見える化』で安心家計」で、FPの藤川太氏に取材した。

* * *

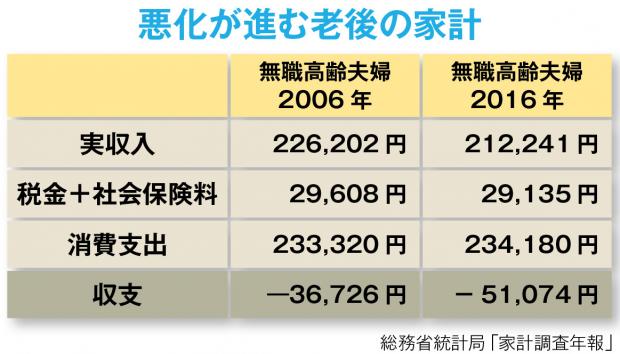

総務省統計局「家計調査年報(2016年)」によると、収入のメインが年金となる世帯は、毎月の赤字は5万1000円。年間で約61万円、20年間で1200万円超の大赤字です。もし65歳から毎月この赤字を出していたら、85歳の時点で貯蓄が1200万円も減っている計算になります。これでは貯金も退職金も底をつき、破綻に向かうことになりかねません。

シニアライフが破綻する要因は、大きく分けて次の六つです。

第一に「イベント破綻」。イベント費とは旅行、車の買い替え、家のリフォーム、家電製品の買い替えなど、数十万円から100万円単位で出ていくお金のこと。油断していると、あっという間に大金が出ていってしまいます。家計を「見える化」し、事前の対策を立てておきましょう。

第二に「浪費破綻」。原因は、収入が下がり毎月の生活費を下回ることにあります。貯蓄を切り崩して、赤字を補てんしているうちに貯蓄がなくなってしまうケースです。これを避けるためには、支出を収入に見合うように抑えること。リタイア後、収入が減った分に合わせて家計を小さくすることが必須です。

第三に「病気・介護破綻」。これは医療費や介護費がかさんで破綻することです。回避するには、まずは健康を意識して病気リスクを下げること。次に公的な医療や介護の制度をよく調べることです。日本は皆保険制度をとっているので、健康保険に加入していれば、「高額療養費制度」により、どんなに医療費がかかっても、上限が決まっており、自己負担額が大きくなりすぎることはありません(収入にもよります)。