50歳以降、お金とはどう付き合えばいいのか。まだまだ支出も多く、老後資金も気になる。家計や年金などの総点検が必要だ。AERA 2021年8月2日号は、「50歳からの戦略」を特集。

* * *

「老後の資金の準備は50歳からでも十分間に合います。まずは現状を把握すること。自分のお金がどうなっているのかを知らないまま不安になっている人が非常に多いんです」

ファイナンシャルプランナーで『50歳から始める!老後のお金の不安がなくなる本』の著者、竹川美奈子さんはこう話す。

自分の金融資産がどこにいくらあるのか、退職金、公的年金の受給額がわからないと、足りるかどうかも判断できない。何から手をつければいいのか、竹川さんにアドバイスをもらった。

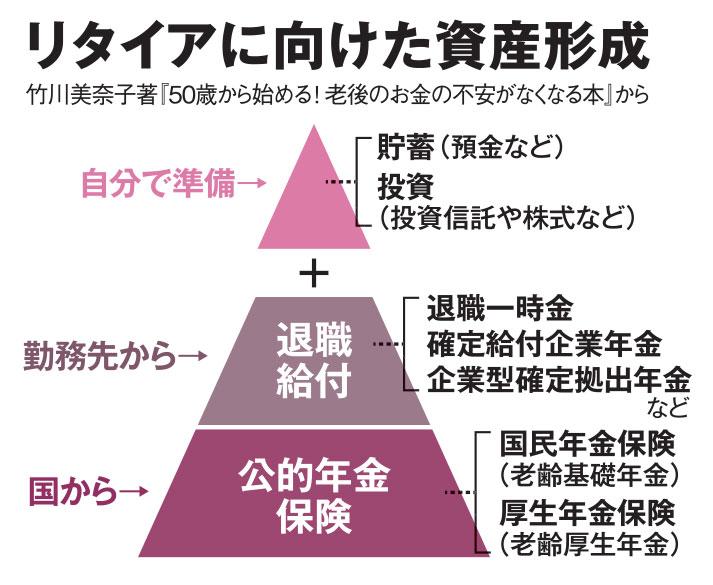

現状把握の第一歩は「ねんきんネット」への登録だ。国民年金、厚生年金などの加入記録、将来受け取れる見込み額などが簡単にわかる。勤めている人は、50代になったら、退職金、企業年金の受給開始時期と期間、金額も勤務先に確認しておきたい。

自分のお金の状況がつかめたら、まず公的年金をしっかり受け取ることを考える。

「生きている限り、2カ月に1度入ってくるお金ですから安心感が違います。なるべく受け取り額を増やすようにしましょう」

国民年金保険料を払っていない時期がある人は、遡って払える期間があれば追納する。毎月の保険料に400円をプラスして受給額を増やす「付加年金」の制度も利用したい。

■初心者は少額から投資

会社員の場合は、可能なら60歳以降も厚生年金に加入して働くと受給額がアップする。

自営業の人には、自分で退職金を積み立てる「小規模企業共済」を勧める。

「年齢の上限がなく、月1千~7万円まで掛けられ、全額所得控除されます。予定利率は約1%ですが、今の預金金利の低さを考えれば魅力的です」

自分で老後の資金を準備する制度には、「iDeCo(個人型確定拠出年金)」もある。竹川さんも加入していて、退職金の少ない人、企業年金がない人、自営業の人は50歳からでも始めたほうがいいと言う。掛け金は月々5千円からで上限額は属性によって異なる。自営業の人は月6万8千円で先ほどの小規模企業共済と合わせると最大で月13万8千円の所得控除が可能になる。