■多くの世帯で給付上昇

そうなると、基礎年金しか受け取れない自営業者らだけでなく、現役時代の給料が少ない会社員も不利な目に遭う。会社員経験者が受け取る基礎年金と厚生年金のうち、基礎年金は基本的に定額だが、厚生年金は現役時代の給与や賞与が多いほど年金額も多くなるため、現役時代の給与が少ない人ほど年金全体に占める基礎年金の割合が大きくなるからだ。

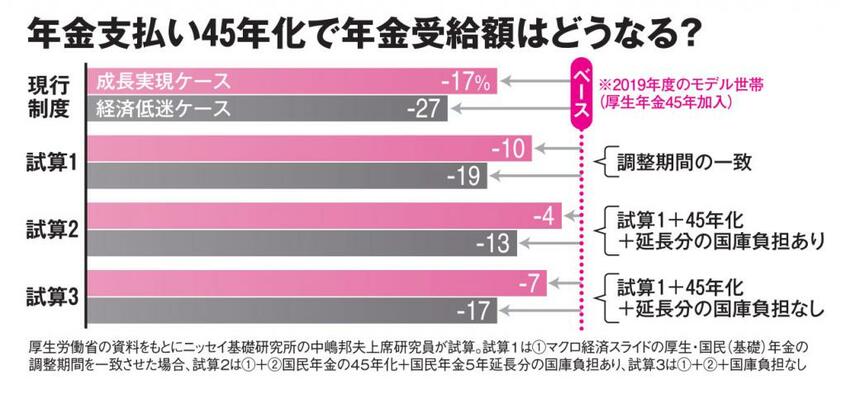

そこで必要とされているのが、基礎年金と厚生年金の「調整期間の一致」だ。中嶋さんは言う。

「調整期間の一致によって、現行制度を続けた場合と比べて厚生年金の水準はやや低下しますが、それ以上に基礎年金の水準が上昇することで、多くの世帯で給付水準が上昇します」

今回、厚労省は「45年化」と「調整期間の一致」をセットで提示した。その理由について中嶋さんは「マクロ経済スライドの調整期間をめぐる財務省との駆け引き」の側面を挙げる。

「45年化は14、19年の過去2回の制度改正の議論のときにも厚労省が提案しましたが、国庫負担が増えるという理由で財務省が反対した経緯があります。厚労省が今回、45年化と調整期間の一致をセットで提示したのは、財務省が受け入れやすい案にするためだったと推察しています」

45年化で基礎年金が増えると、基礎年金の半分を賄う国庫負担も増える。注目されるのは厚労省が今回、5年の延長期間については国庫負担を求めない案も提示している点だ。

中嶋さんの試算によると、調整期間の一致を図らず、5年延長分に国庫負担を求めない案を導入すると、現行制度を続けたときよりも年金財政が悪化し、給付の目減りも大きくなることがわかった。一方、調整期間の一致とセットで45年化を導入すれば、5年分の国庫負担がなくても目減りを緩和できることがわかった。

この試算を踏まえ、中嶋さんは年金制度改革の議論の落としどころとして、「調整期間の一致」+「45年化」+「5年延長分の国庫負担はなし」のラインが濃厚と予見する。とはいえ、この場合も2019年度のモデル世帯(厚生年金45年加入)をベースにした試算と比較すると、調整期間の終了時点の受給額は成長実現ケース(年0.4%の経済成長)でマイナス7%、経済成長がゼロの場合はマイナス17%。仮に5年延長分の国庫負担が導入されても成長実現ケースでマイナス4%と、あくまで目減りを抑制する措置にしかならないのが現実だ。