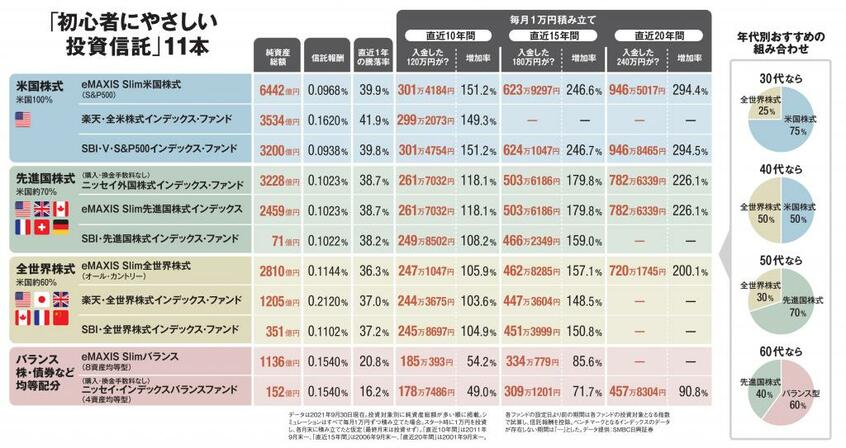

これら11本に毎月1万円ずつ積み立てていたら、どれくらい利益が出たのか。SMBC日興証券が試算してくれた。米国株式は20年間で元本240万円が946万円まで3.9倍。米国株比率約70%の先進国株式も782万円、3.3倍。同60%の全世界株式は720万円、3倍。バランス型4資産は457万円、1.9倍になっていた。

実際の運用では11本の中から2~3本、年齢に応じて複数積み立てるのがいいだろう。

なぜ「年齢に応じて」なのだろうか。リタイアまでの期間が違うからだ。たとえば60~65歳の定年退職が5年先に迫ったところでリーマン・ショックのような大暴落に見舞われたら、資産を挽回できる時間が長く残されていない。これが20~30代なら、大暴落は安い価格で多く買えるチャンスとなる。

ところで、複数の購入や乗り換えすら面倒な人は、全世界株式の投信1本だけを買い続けるのも悪くない。なぜなら全世界株式の場合、米国株の調子が悪くなればその比率は下がり、好調な国の比率が高くなるように自動的に調整してくれるから。

「実際、日本のバブル時代と言われた90年前後は全世界株式における日本株の組み入れ比率が40%台でトップだったこともあるほどです」(SMBC日興証券の山本憲将さん)

これまで触れてこなかった新興国株式や日本株式の投信だが、新興国株式に関しては米国株以上にハイリスク。30代以下の人がメインとは別に資産の20%以内で買うのはアリだが、初めての1本には向かない。

日本株オンリーの投信は、積極的に推奨はしないがNGではない。貯金が円で給与も円なら、投信では海外に資産分散するのがよいだろうという考えで、今回は詳しく紹介しなかった。それにしても、日本人が必死で米国株の投信を買い続けている姿──皮肉な話ではある。(経済ジャーナリスト・安住拓哉、編集部・中島晶子)

※AERA 2021年11月22日号