松井証券は低コストファンドの取り扱いに積極的だが、なぜ儲からないものを売るのか?

「気軽に投資を始めていただくための“入り口”としての位置づけです。採算性よりも投資家の裾野を広げるのが目的」

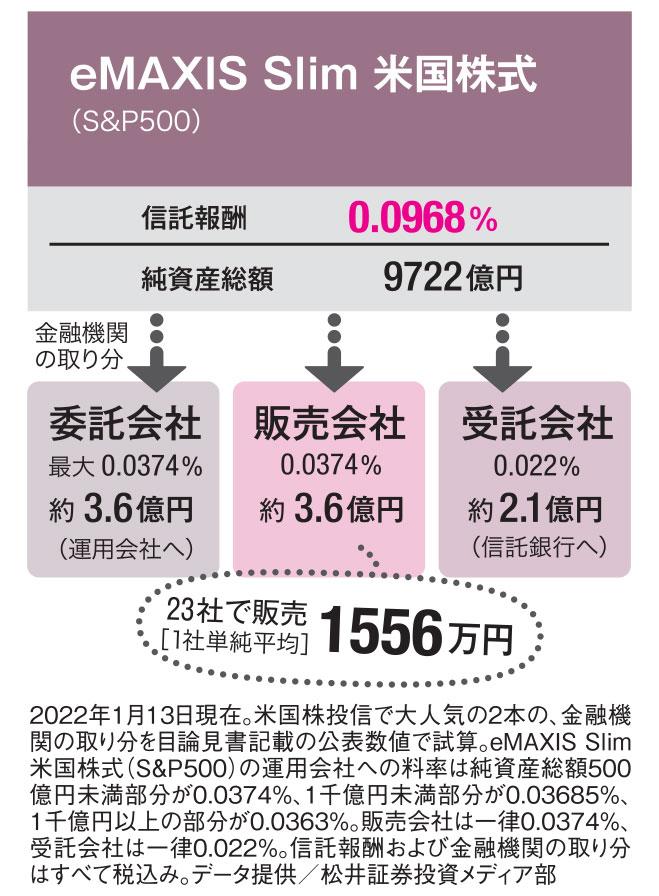

実際、割高コストのファンドと割安コストのファンドでは、金融機関側が得られる手数料収入がどれだけ違うのか。鈴木さんが、米国株投信のジャンルで人気を二分する商品で比較した試算を見せてくれた。

■積極的に売らない姿勢

まず「アライアンス・バーンスタイン・米国成長株投信Dコース」。日本でいま純資産総額トップ、試算時で1.6兆円だ。信託報酬は1.727%。証券や銀行などの販売会社には、1社当たりの単純平均で年2.4億円の収入が見込まれるという。これに対し「eMAXIS Slim米国株式」の信託報酬は0.0968%。こちらは1社当たりの単純平均収入が1556万円。純資産総額が9500億円台とアライアンス・バーンスタインに比べてかなり少ない点を考慮しても、金融機関への実入りは悪すぎる。

最近、ネット証券でさえホームページの目立つ場所に低コストファンドを載せなくなったのは、こうした事情を反映してのことだろうか。以前と比べて優良な投信探しが難しくなってきている。今後は初心者も「自分で調べて比較する努力」が求められる時代が来る。(金融ジャーナリスト・大西洋平、編集部・中島晶子)

※AERA 2022年2月14日号より抜粋

[AERA最新号はこちら]