物価高や円安、金利など、刻々と変わる私たちの経済環境。この連載では、お金に縛られすぎず、日々の暮らしの“味方”になれるような、経済の新たな“見方”を示します。 AERA 2025年1月27日号より。

* * *

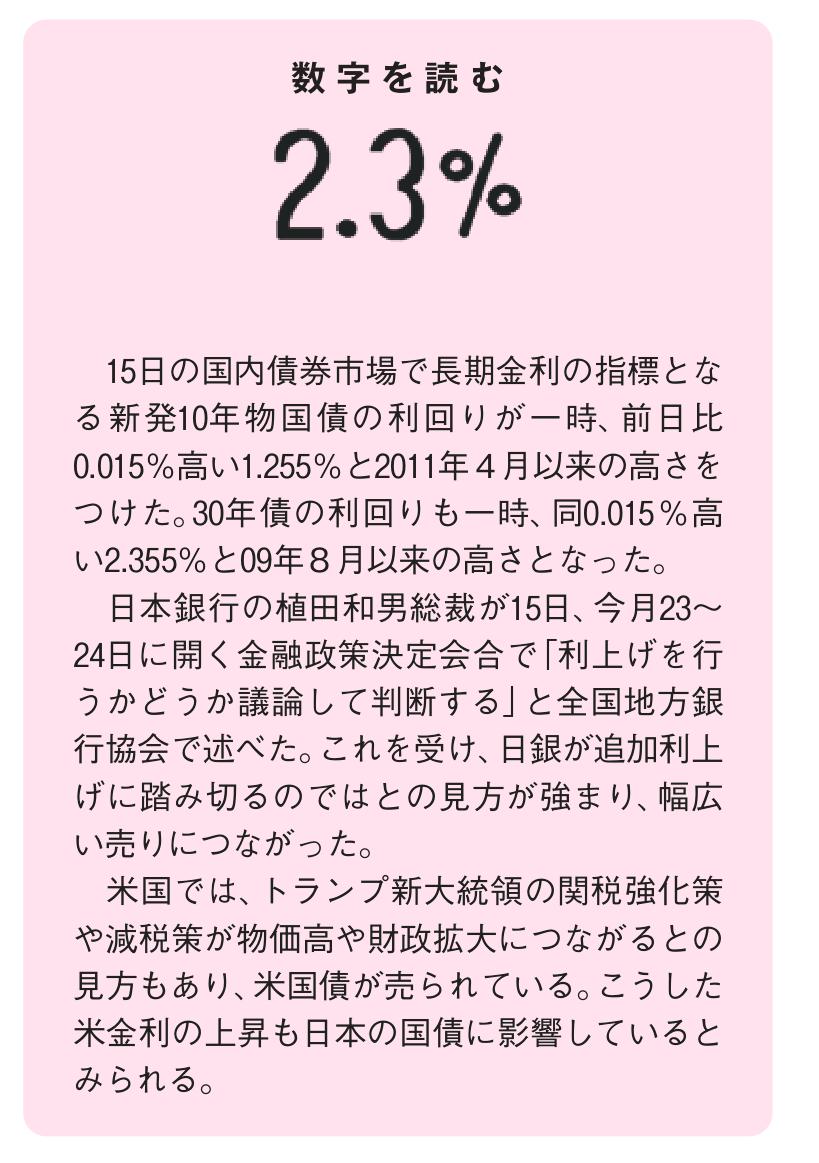

1月上旬、日本の長期金利が約15年ぶりの高水準に達した。10年国債の利回りはおよそ1.2%、30年国債なら2.3%ほどで取引されている。仮に100万円を2.3%の利率で30年間運用すれば、単純計算で約198万円になるから、ほぼ倍に増える計算だ。指標金利となる国債金利の上昇は、預金金利にも影響するはずだ。

一方で、最近よく耳にするのが「インフレが進んでいるから投資しないと損だ」という声だ。近年の投資ブームには、「お金の不安をあおる」動きが透けて見える。銀行や証券会社は、もしインフレ率が2%のまま10年間続けば、預金の実質価値が2割ほど減るなどと盛んに宣伝してきた。「運用しないとどんどん損をする」という理屈は一見すると、正しそうだ。しかし、本当にそうだろうか。

昨年の流行語大賞を取ったドラマ「不適切にもほどがある!」は、1986年の東京を舞台としている。当時、特に80年代前半の日本は、いまより高いインフレ率(3〜5%程度)が続いていた。ところが預金金利もそれ以上に高かったので、銀行に預けていても資産が目減りすることはなかったのだ。つまり、物価の上昇と預金金利がある程度リンクしており、インフレが起きても預金で十分にカバーできる環境だった。

ところが、現在の日本では、銀行の普通預金や短期定期預金が0.1%前後で、銀行は投資商品を売るほうに熱心だ。しかしながら、昨今のインフレによって、日銀は利上げを始めており、10年国債や30年国債の利回りは上がってきている。

確かに投資にはインフレに打ち勝つ可能性があるものの、元本割れのリスクも同時に抱える。株式や投資信託が値下がりすれば、大切な資金が大幅に減ってしまう恐れがある。だからこそ預金には「元本を守る」という強みがあるわけだ。