文字どおり「働き損」

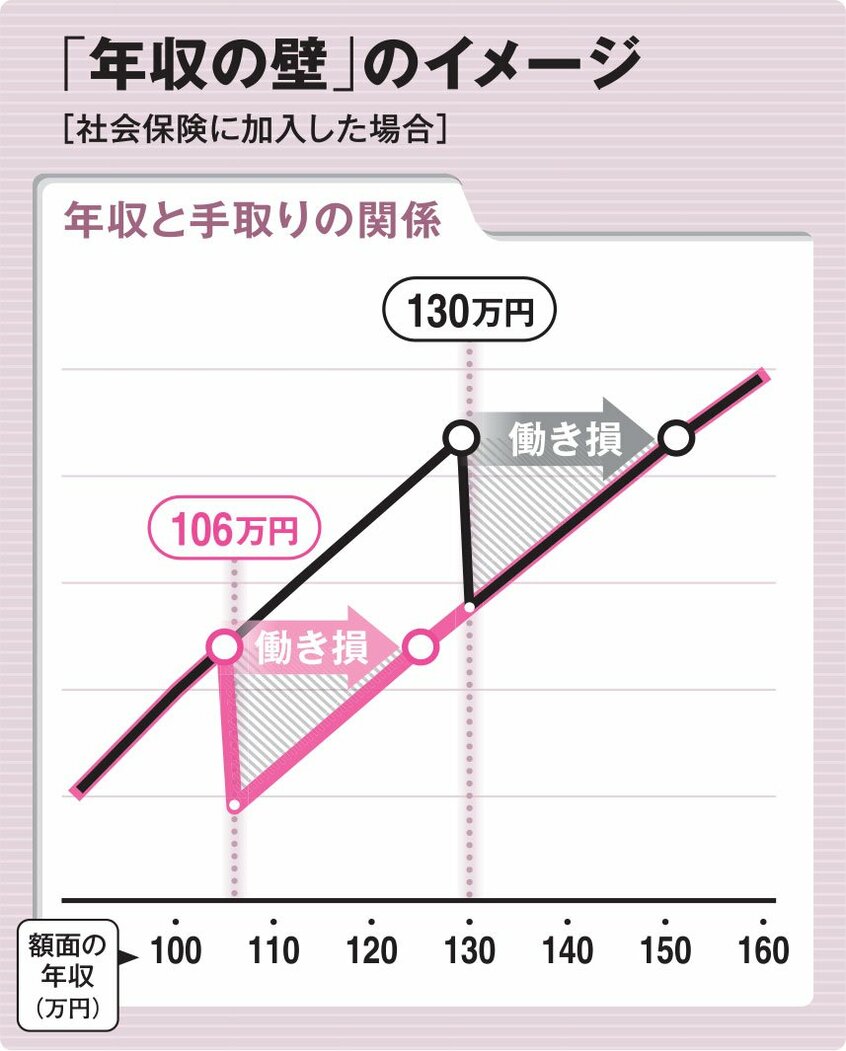

女性が意識しているのは、106万円の壁の次に現れる「130万円の壁」だ。130万円を超えると、厚生年金が適用されていない従業員50人以下の企業に勤めている人も、扶養から外れ、国民年金(月1万6980円)と国民健康保険(地域ごとに異なる)を納めなくてはならない。しかも、新たに保険料負担が発生しても年金給付は増えない。年金や医療が充実する106万円の壁と違い、文字どおり「働き損」だ。

女性は、3年前に結婚すると長年勤めていた会社を辞め、夫の扶養に入りフリーランスで働き始めた。本当はもっと働きたいが、年収130万円を超えないよう調整しながら、月10万円を目安に働いてきた。

「そもそも『壁』や『扶養』という考え方を撤廃して、働いている人は自身の収入に合わせて納税し、働いていない人は国民年金を払うようにすればいいと思います」(女性)

税法学者の三木氏は、「『壁』によって、手取りが減る仕組みが人々の行動を著しく制約してきた」と批判する。背景にあるのは「利権の争い」だと。

「国税は財務省、地方税は総務省、 保険料は厚労省がそれぞれ省の特権として握っています。この3省がそれぞれの利権で引っ張り合っているから、統一した合理的な仕組みをつくることができませんでした」

壁ができない仕組みを

改めるには、権限を持っている省庁を一本化して、国民にとって合理的な制度に変えていかなければいけないと語る。

「オランダでは数十年かけ、所得税と国民健康保険料を一体化する議論を進め、所得控除を廃止し税額控除へ改めました。日本でも省庁の垣根を壊して、税と保険料の負担の全体像を示し、逆進的でなく、壁もできない仕組みをつくることが、政治に求められています」

酒井氏は、今回の「103万円の壁」の議論を機に「年収の壁について国民的議論が盛り上がったことに意義があった」と語る。

「例えば、106万円の壁を突破した瞬間に手取りは減ります。しかし、もう少し頑張って125万円以上働けば減った分を取り戻せ、そこから先は手取りが増えていきます。しかも将来、厚生年金も上乗せされます」

それは本人のキャリアという視点から見てもいいことでもあるという。

働き控えをしている人は、今以上のキャリアを築くことは難しい。キャリアを実現したいのであれば、目先の手取りでなく「壁」を超え働くことの方が重要になってくる、と。

「一人一人どういう人生を実現したいか、今回の議論をきっかけに考えてほしいと思います」

(編集部・野村昌二)

※AERA 2025年1月20日号より抜粋