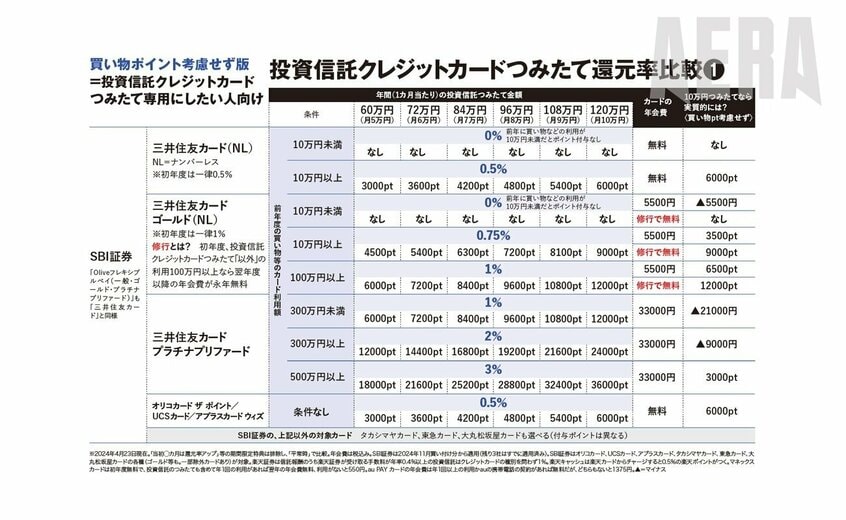

投信以外の買い物が年300万円以上ならポイント付与率2%、年500万円以上だと3%。普段の買い物金額を投信クレカつみたてポイントの条件として持ってくるとは、新しい試み。今後、他社カードも追従するかもしれない。

条件なしに0.5%

絶対に買い物はしたくない、投信クレカつみたて専用のカードにしたい人のために耳寄り情報。SBI証券には大穴ともいえるカードがある。

SBI証券は三井住友カードも含め7種類のカードが使えるが、そのうち「オリコカード ザ ポイント」「UCSカード」「アプラスカード ウィズ」などは年会費無料、かつ10万円まで一律0.5%がつく(2024年4月現在)。いずれも買い物金額などの条件はない。今のところ変更は発表されていない。

買い物なし・投信専用カードなら

ここからは本誌渾身(こんしん)の比較表を見てほしい。

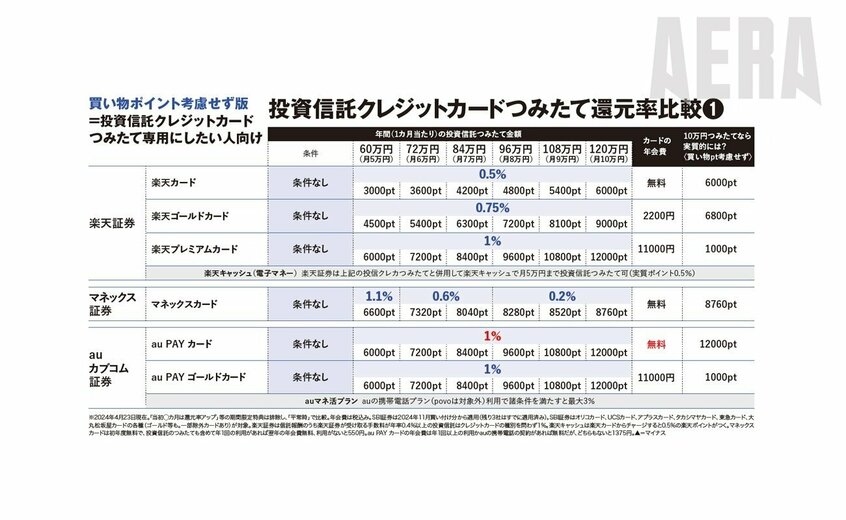

投信クレカつみたて専用にしたい人向けの「買い物でもらえるポイントを考慮せず版」の比較表からどうぞ。

まず、auカブコム証券とマネックス証券の表から。

前述の通りauカブコム証券+au PAY カードのお得ぶりが光る。月10万円つみたての場合、年会費無料なのに年1万2000ポイント!

次点がマネックス証券×マネックスカードで年8760ポイント。投信つみたてで使うクレジットカードを買い物には一切利用しない(かつ年会費無料で)という人は、ポイントという観点ではこの2社がお得になる。

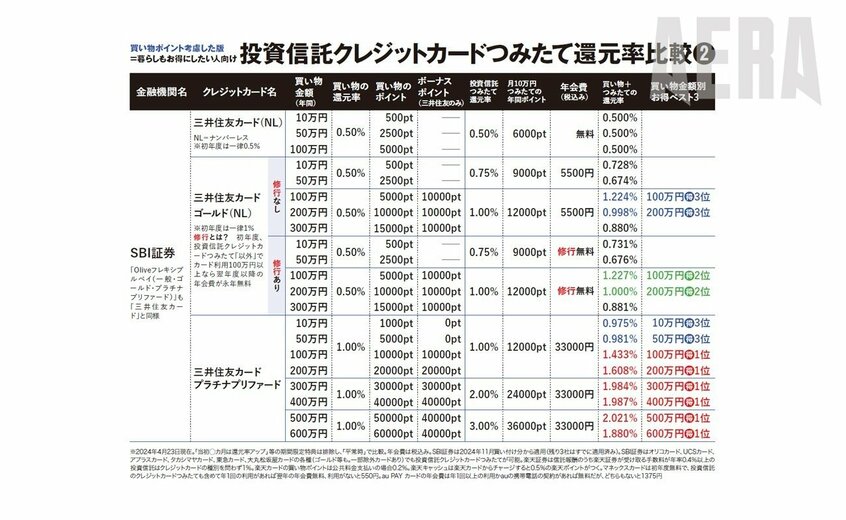

買い物込みで得するのは?

続いて、買い物利用でもらえるポイントと年会費も考慮したシミュレーション表にも注目してほしい。

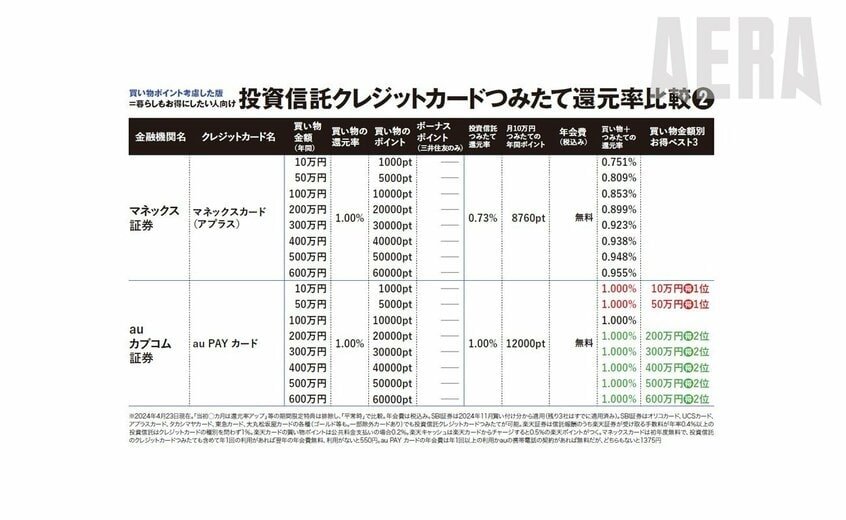

買い物が年10万円の場合、お得1位はauカブコム+au PAY カードで1%。買い物でも投信つみたてでも1%もらえて、年会費無料なので利回りは買い物込みでも1%となる(下の表参照)。

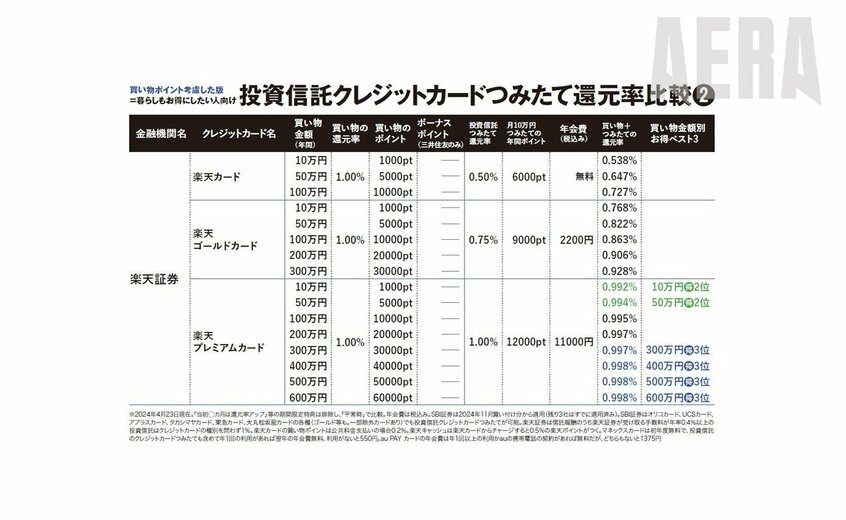

同2位は楽天証券+楽天プレミアムカード(年会費1万1000円)で、年会費分は差し引いて利回り換算すると0.992%。年50万円でも1位はauカブコム、2位が楽天だ。

100万円以上の買い物で

年100万円以上の買い物になると景色が変わる。SBI証券×三井住友カード プラチナプリファード(年会費3万3000円)が得だ。

買い物ポイントと、月10万円の投信クレカつみたてでもらえるポイントを合計すると、年100万円の買い物で1.433%、500万円の買い物では2.021%に跳ね上がる。

プラチナプリファードは普段の買い物ポイント1%とは別に、買い物金額年100万円ごとに1万ポイントのボーナスポイントがつく(400万円以上は一律4万ポイント)点が大きい。

なおボーナスポイントは三井住友カード ゴールド(NL)でももらえる。年100万円以上の買い物で一律1万ポイントだ。