銀行も似たような状況だが、メガバンクなどの大手行と比べて事業領域が限定されている地銀はより深刻だと言えよう。特にダメージが大きかった、ある地銀は、2022年度第3四半期(10~12月)に外債および外債投資信託で856億2400万円の評価損を計上している。国内債券における評価損(昨年末時点)も、地銀99行の合計で1兆4600億円に上る。

もちろん、あくまで評価損で、先述したように債券を満期まで保有すれば、損失は回避できる。だが、日本総合研究所主任研究員の大嶋秀雄さんは言及する。

「満期保有すると資金が長期にわたり固定され、金利が上昇する中、相対的に有利な運用に回す資金が減り、金利上昇の恩恵を受けられません。さらに、収益力強化に必要な成長投資の制約になる恐れもあります」

大嶋さんいわく、もともと地銀の中核ビジネスである貸し出しの収益性は悪化していたという。競合よりも低い金利を提示して貸出量を増やしたり、人件費などを大幅に削ったりして収益を維持してきたが、抜本的な戦略再考を迫られている。

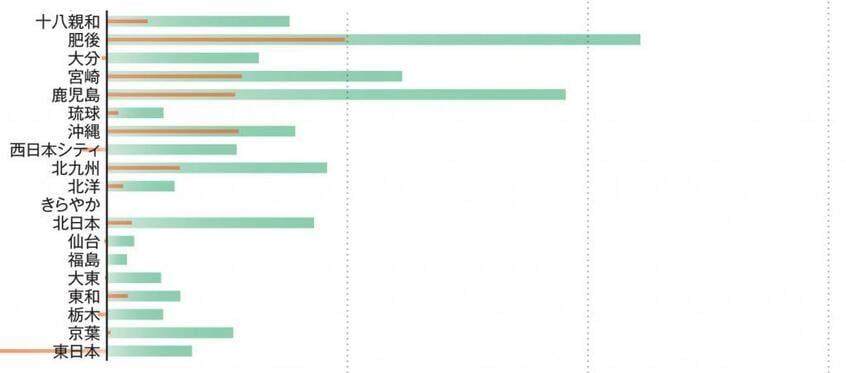

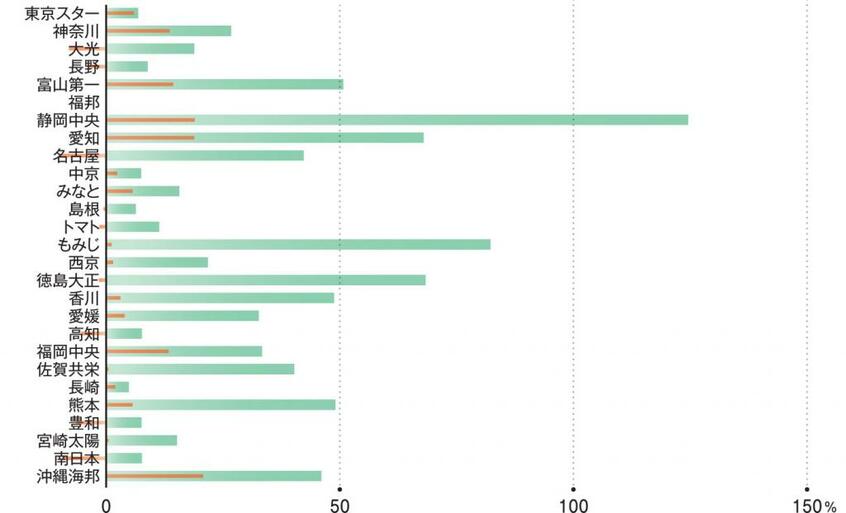

ただ、そういった現実に対する認識には、地銀間で温度差があるらしい。グラフは、22年度中間期における地銀99行の利益率を比較したもの。全国銀行協会の公表データで、地銀間で収益力に尋常ではない格差が生じているのは明白だ。ならば、特に収益力が低い地銀では、「取り付け騒ぎ」に伴う破綻も起こりうるのか?

■金融緩和の意外な効用

「仮に預金の流出が顕著になったとしても、大半の銀行は自行で受け入れている預金の3割程度に達する金額を『日銀当座預金』に預けているので、資金繰りに窮するような状況には陥りにくいでしょう」(大嶋さん)

「日銀当座預金」とは、民間の金融機関が日銀に預けている当座預金のことだ。「準備預金制度」によって一定比率以上の預け入れが義務づけられている。

日銀による大規模な国債買い入れといった量的緩和の結果、「日銀当座預金」の残高は520兆円と日本のGDPに匹敵する規模に膨らんでおり、図らずも、それが銀行の資金繰りを助けることにも結びつくようだ。とはいえ、収益力があまりにも低い地銀との取引は、預金保険の適用範囲内(1名義当たり元金1千万円とその利息)にとどめるのが無難かもしれない。

一方、生命保険会社については「ソルベンシー・マージン比率」と呼ばれる指標が経営の健全性を判断するモノサシとなる。保険金の支払い余力を示したもので、200%を下回ると金融庁から是正措置が打たれる。現状、この危険水準に接近している生命保険会社は見当たらないが、各社で数値にかなりの違いがある。気がかりな人は、保険会社のホームページなどで最新の数値を確認するといい。(金融ジャーナリスト・大西洋平)

※AERA 2023年4月3日号