果たして、本当に日本は金融不安に陥らないのだろうか?

その点について検証するうえでは、米国で「取り付け騒ぎ」が発生した原因について知っておく必要がある。野村総合研究所エグゼクティブ・エコノミストの木内登英さんは指摘する。

「米銀の経営に大きな打撃を与えているのは、FRBの大幅な利上げによる債券投資の損失拡大と、逆イールドによる利ざや縮小の『二重苦』である」

周知の通り、FRBは昨年3月から利上げを続けてきた。インフレの進行を抑えるのが目的だったが、そのペースがあまりにも速かったことが災いをもたらした。1年間で4.5%もの利上げを実施した結果、債券価格が大幅に下落したのだ。運用のために保有していた債券で損失が生じ、財務が急激に悪化する銀行が続出。金利が上昇すると新たに発行された債券のほうが有利になり、利上げ前に発行された債券の価格は下落する。

木内さんが触れた「二重苦」のもう一つである逆イールドとは、短期金利が長期金利を上回った状態のこと。この現象が発生すると、銀行は利ざや(貸出金利と預金金利の差)と呼ばれる利益を獲得しづらい。

シリコンバレーバンクは米国債をはじめとする債券に、資産の過半を投資していた。保有している債券の価格が下落しても、満期まで保有し続ければ額面通りの金額が戻ってくる。しかしながら、預金の引き出しが殺到すれば、それに対応するため、価格が下落して損失が生じている債券も売らざるをえない。

■国内生保・地銀も大損

こうして、シリコンバレーバンクは追い込まれていった。シグネチャーバンクは、暗号資産(仮想通貨)関連企業向け融資に力を入れており、最初のつまずきは昨年11月に大手取引所が破綻したこと。そして、シリコンバレーバンクの破綻を機に「取り付け騒ぎ」が飛び火した。

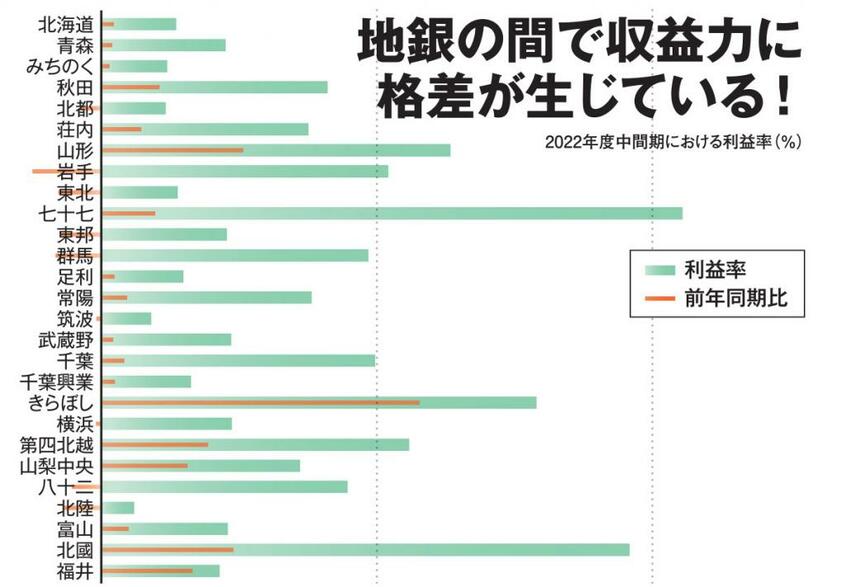

実は、日本の金融機関も他人事ではない。米国債などの外債(外国債券)や、日本国債などの国内債券への投資で大きな損失を被っている。昨年末、日銀が金融政策の内容を一部修正したのを受けて金利が急上昇し、国内でも債券価格が急落した。

これに伴い、大手生命保険会社15社中10社で含み損(評価損)が発生。生保の多くは外債投資でも痛手を受け、損失の確定を覚悟で処分売りに踏み切り、昨年12月の売り越し額は2.2兆円超にまで達した。