一方、つみたて投資枠で投資できる「アクティブ運用投資信託等」の信託報酬は、国内資産のみのものが1%以下、海外資産入りのものは1.5%以下。

加えて「運用開始から5年以上が経過」「純資産総額50億円以上」「基準計算期間の3分の2以上で資金流出より資金流入が多い」(=頻繁に売られていない)などの条件がある。

ちなみに、つみたて投資枠で買える投信には株式50%・債券50%といった「バランス型ファンド」は多くあるが、債券比率100%の投信はない。

成長投資枠で買えるのは

ここまで新NISA「つみたて投資枠」の話をしてきた。では、年間240万円、一生で1200万円まで投資できる成長投資枠では、何が買えるのか。

大前提として、つみたて投資枠で買える投信は成長投資枠でも買える。

さらに成長投資枠では、アクティブ型などの投信の大半、日本や米国などの個別株、日本や海外の株式市場に上場するETFの大半を買える。

不動産に投資する「REIT(不動産投信)」、金融機関が発行した特定の指標に連動する債券に投資する「ETN(上場投資証券)」などにも投資可能。

成長投資枠のNG商品

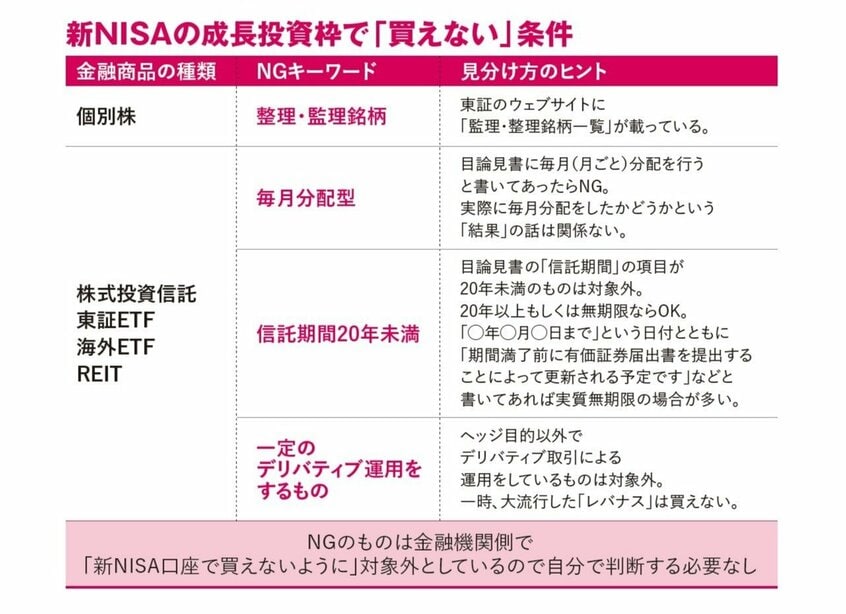

ただし、新NISAを投機や短期売買、回転売買のために使ってほしくないという意向もあるようで、次のような金融商品は購入できない。

●整理銘柄、監理銘柄に指定されている個別株(破綻〈はたん〉や上場廃止懸念があるため)

●毎月分配型の投信すべて(効率よく長期で増やすという方向性からズレているため)

●信託期間が20年未満の投信

●ヘッジ以外の目的でデリバティブ(金融派生商品)を使っている投信やETF

ヘッジ以外の目的でデリバティブを使っている投信は、一般NISAでは買えたが、新NISAでは買えない。

たとえばハイテク株が集まる米国ナスダック100指数の2倍の値動きをすることで一時、大人気になった「iFree レバレッジNASDAQ100」(通称「レバナス」)などは新NISAの対象外だ。