松心会については以前にも不適切な実態が明らかになっている。収支報告書の会計責任者の名前が本人に無断で署名と押印されていたことが、今年5月に判明しているのだ。

上脇教授はこう指摘する。

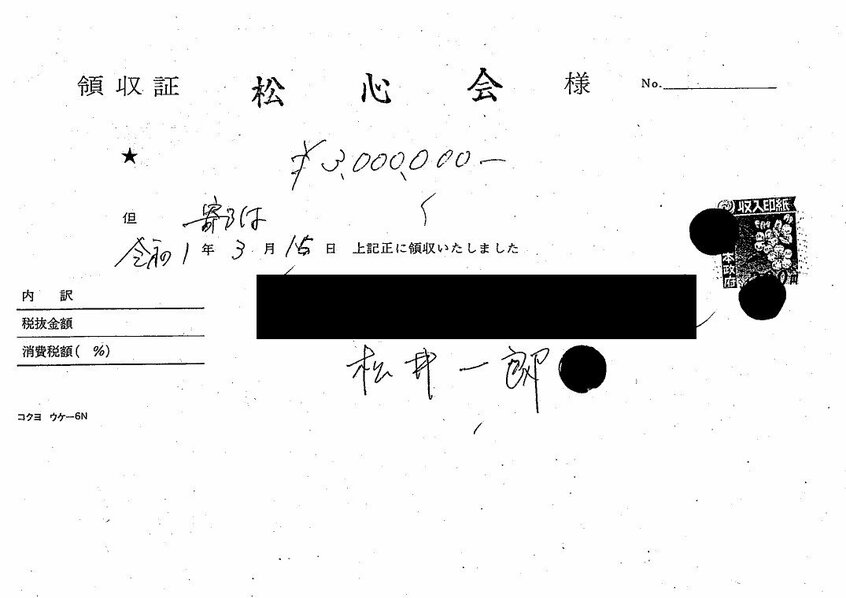

「松井氏の資金管理団体については、“前科”がある。ずさんに会計管理が常態化していた可能性がある。有権者に疑念が生じているのであれば、なぜ領収書の発行が遅れたのか、説明する責任があると思います」

領収書を作成した人物は

松井氏はどう答えるのか。「いつ、この領収書を発行したのか」「なぜ遅れたのか」「誰が作成したのか」などについて、松井氏のマネジメント会社を通じて問い合わせをした。すると、松心会の担当者からメールで回答があった。

「領収書の訂正は近日中に行う予定」と日付の間違いを認めつつ、領収書の作成の経緯については、

「当時の松心会会計担当者が、令和元年秋頃に収支報告の準備をしていたところ、本件寄附に関して領収書を松井からもらっていないことに気づき、作成したが元号を間違えて記載したものです」

と、意外な回答が返ってきた。

領収書は基本的に、支払いを受けた側が作成するものだ。支払いをした側が勝手に作れば、「私文書偽造罪」にあたりかねない。不正な領収書を作る余地がないなど、一定の条件のもとで支払いをした側が受けた側に代って作成することはあるが、原則はやはり支払いを受けた側がつくる必要がある。

松心会の会計担当者が領収書を作ったことについて改めて確認すると、松心会から次の回答がきた。

「松井一郎個人の選挙収支報告書などの会計担当者と、松心会の会計担当者は同一人物が担当しておりましたので、今回のようなミスが発生したものと考えられます」