年金の受け取り開始年齢が75歳まで拡大された場合、制度変更は私たちにとってプラスなのか、マイナスなのか。ファイナンシャルプランナーの菱田雅生さんに聞いた。

* * *

今年1月、一部のメディアで「厚生労働省検討、年金開始75歳も選択肢に」などと報道された。年金を受給できる年齢が現在の65歳から10歳も引き上げられるなら一大事だが、実際はちょっと違う。検討されているのは、受け取り開始を自らの意思で先延ばしする場合の上限年齢を、現行の70歳から引き上げようとする案で、75歳までとするかは未定のようだ。

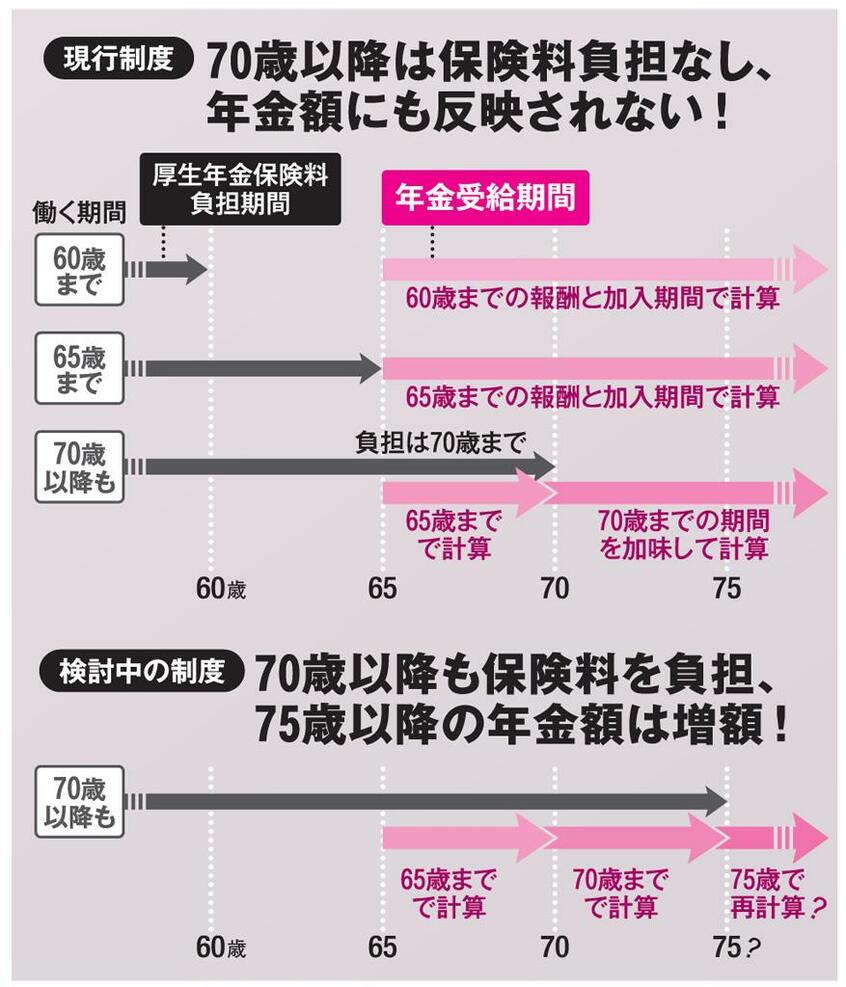

そして4月には、70歳以降も会社員として働き続ける人に厚生年金への加入を義務付け、保険料負担をさせる方向で検討に入った、とも報じられた。現在は70歳以降は保険料の負担がない。新制度では、70歳以上も保険料を負担する代わりに、受け取れる年金額が上乗せされる方向だという。まだ具体的に決まった話ではないが、見直す方向で検討が始まったのは事実のようだ。

近年は、健康寿命が長くなり、70代になっても働き続ける人が増えている。そのような人たちのために選択肢を増やすということのようだが、はたして、制度が変わることによるメリットとデメリットのどちらが大きいのだろうか。資産運用や年金に詳しいファイナンシャルプランナー(CFP)の菱田雅生さんに聞いた。

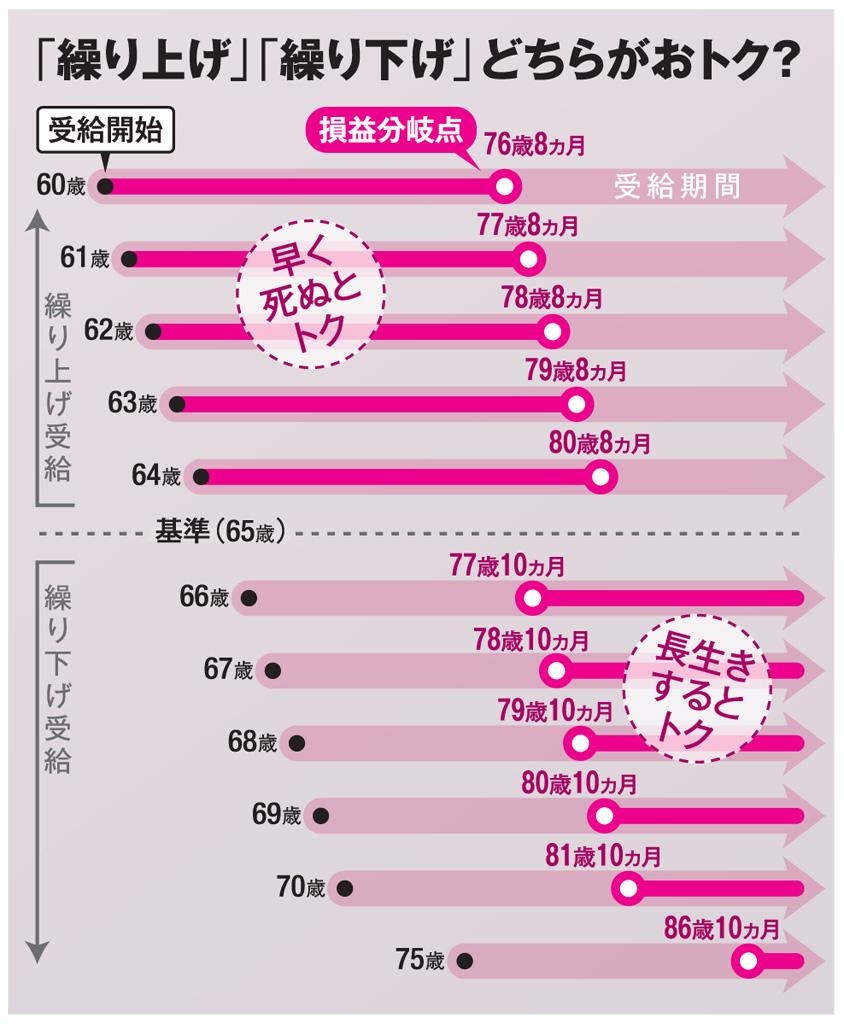

まず、公的年金の「繰り上げ」「繰り下げ」について確認しておきたい。年金の開始は原則65歳からだが、これを前後にずらすことができる制度だ。

「年金は65歳から受け取るのが普通のように思われがちですが、実際は、60歳から70歳までの間で、好きなタイミングから受け取りを始められます。それを今後は70歳以降にも繰り下げられるように選択の幅を広げる方向のようです」(菱田さん、以下同)

では、早く受け取るのと遅く受け取るのとではどう違うのか。

「65歳からの年金額を基準として、繰り上げる場合は1カ月あたり0.5%減額され、繰り下げる場合は1カ月あたり0.7%増額されます。仮に60歳まで繰り上げると30%減額、70歳まで繰り下げると42%増額になります。減額・増額された年金額は一生変わりません」

この計算式を当てはめれば、仮に75歳までの繰り下げが可能となれば、年金額は84%アップ(1.84倍)となる。もし70歳以降の増額率が月0.7%よりも高くなれば、1.84倍ではなく2倍前後まで増額されるかもしれない。