毎日一生懸命働いて、せっかく稼いだお金は絶対に減らしたくないし、できれば少しでも増えて欲しい。そう思いながらも、結局は銀行預金だけという人も多いだろう。

『人生を自由に生きたい人はこれだけ知っていればいい お金で損しないシンプルな真実』(朝日新聞出版)の著者で経済評論家の山崎元氏によれば、現実的に「ほぼベスト」だと言える運用法は、実はとてもシンプルなのだという。最もよい「お金の置き場所」がひと目でわかる超簡単な運用法について寄稿してもらった。

* * *

お金は、現金、銀行預金、株式、債券、投資信託、不動産など、どのような形で、どこに置いておくかによって、その価値が減ったり増えたりする。これを知っているのと知らないのとでは、10年後、20年後に大きな差として現れる。

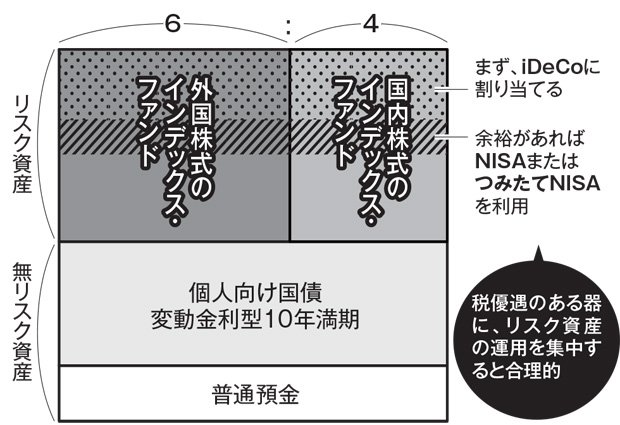

図を見て欲しい。手順は次のようになる。

(1)まず、当面の生活に必要なお金を普通預金などに置いておく。3カ月分の生活費くらいが目安だ。

(2)残りのお金を、リスクを取ってでも増やしたいと思う「リスク資産」(図の上部分)と、絶対に減らしたくないと思う「無リスク資産」(図の下部分)に分ける。ここでの「リスク資産」とは、無リスク運用よりも「平均で利回りが5%高く、最高の場合で1年で4割儲かるが、最悪の場合1年で3分の1が失われる可能性がある」運用に回す資産のことだと考えて欲しい。最悪の場合を想定して、自分がどれくらいの金額を「リスク資産」に充てたいかを考えて判断しよう。

(3)「リスク資産」に充てる金額を決めたら、その6割を「外国株式のインデックスファンド」に、4割を「国内株式のインデックスファンド」で持つ。インデックスファンドとは、日経平均やTOPIX(東証株価指数)などの指数(インデックス)に合わせて動くように運用される投資商品だ。投資商品にはいろいろあるが、手数料が安い、日々のニュースを見ることでだいたいの運用利回りが把握できるなどの理由から、インデックスファンドをお勧めしている。