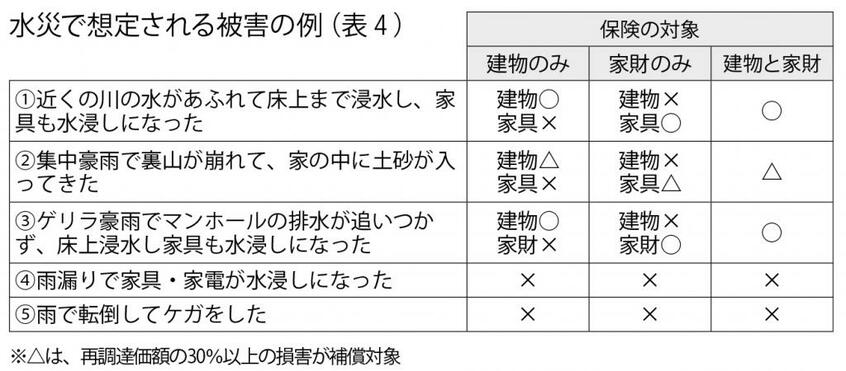

風災、水災のケースで共通しているのは、隣の家屋に損害を与えてしまったケースや転倒して自分がケガを負っても補償の対象にならないこと。これらは個人賠償責任保険や医療保険でカバーできる。

そして、地震大国の日本では、大地震で被災したときに地震保険での「備え」が必要になってくる。

火災保険では地震による損害が補償されない。建物と家財が受けた損害をカバーするのは地震保険で、火災保険とセットで契約をする。

これらをはじめ、たくさんの保険会社がある中で、何を基準に商品を選んだらいいのか。

「保険料の安さだけで加入を判断するのは危険です」と、清水さんは注意を促す。

「火災保険の保険料は建物の築年数、構造、立地によってある程度決まっており、保険会社による違いはそれほど大きくありません。保険の比較サイト等で極端に低い保険料が提示されているときは、補償内容や補償の範囲が異なる、補償される条件が異なる、前提条件に誤りがあるなどの理由があります」(清水さん)

例えば、水災、風災・雹災・雪災が補償されると書いてあるなかで、一番低い保険料が表示されていたら、「備考欄」を必ず見てみよう。

その保険料は災害リスクの低い地域を前提に試算されている可能性があり、実際に自分が住んでいる場所の保険料ではないケースもある。

保険代理店で販売される火災保険は、一定の補償を束ねたパッケージ型となっており、補償が手厚いタイプやシンプルなタイプから選択する。

なお、代理店が扱う損保大手社の火災保険の保険料は、この10月に改定される。全国平均では引き上げとなるが、立地や建物構造等により引き下げとなるケースもある。食料品や光熱費が値上がりし続けるなか、固定費を削減したいと思う人も多いだろう。しかし、節約のために火災保険を解約したり、補償の範囲を限定して費用を抑えたりするのは、想定外の自然災害が増えている今、とても危険。

これから台風シーズンが本格化する秋を迎える。災害時に役立つ制度と保険を「平時」のうちに確認しておこう。(ライター・村田くみ)

※週刊朝日 2022年9月9日号