退職金は受取り方法によって手取りが130万円も違うことを知っていますか?年金受取りをすると会社が利息を付けてくれるので見た目は多いのですが、手取りベースだと「引かれるもの」が少ない一時金受取りのほうがおトクなのです。仕組みを見てみましょう。新刊『サラリーマンのための「手取り」が増えるワザ65』から、抜粋してご紹介します。

●退職金は、一時金受取りがおトク!

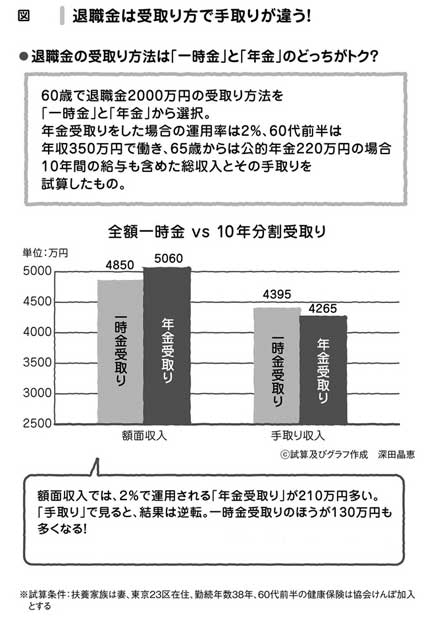

勤務先によっては、退職金の受取り方法を「一時金」か「年金」か、選択できる会社があります。【図1】のグラフは、それぞれの「手取り」の試算です。

「年金受取り」をすると、勤務先がそのお金を運用し続けてくれるので、「額面収入」は、増える利息の分「年金受取り」がもちろん有利になります。

ところが「手取り収入」では、結果は逆転。年金は2%で運用されるにもかかわらず、「一時金受取り」が130万円も多くなるのです。

どんなカラクリがあるのでしょうか。

額面収入は「年金受取り」のほうが多いにもかかわらず、「手取り」で見ると結果は逆転し、「一時金受取り」が130万円も有利となったカラクリは、税金と社会保険料です。年間収入が多いとそれだけ引かれる額が多くなるからです。

まず、再雇用で働く60代前半の税金と社会保険料の負担は、「一時金」だと年68万円ですが、「年金」は年89万円にもなります。

年金生活がスタートする60代後半の税金と社会保険料の負担は、「一時金」は年23万円ですが、「年金」にすると3倍以上の年70万円です。