通常、投信を売却すると、利益分から20.315%の税金が引かれるが、iDeCoでスイッチングのために売却しても非課税だ。

「税金を引かれない利益」も含めたお金で、まるっと新しい投信を買ってくれる。これは、つみたてNISAにはないiDeCoならではのメリットだ。

「つみたてNISAで買った投信には、買った年から最長20年間の非課税期間が与えられています。仮に購入から5年後に値上がりし、売却したとしましょう。

すると、その売却した投信の非課税期間は5年目で終了し、余った15年は使えなくなります。非課税のメリットが売却時の一度だけというのがNISAの弱点です。iDeCoなら、利益の出た投信を何度売却しても非課税です」

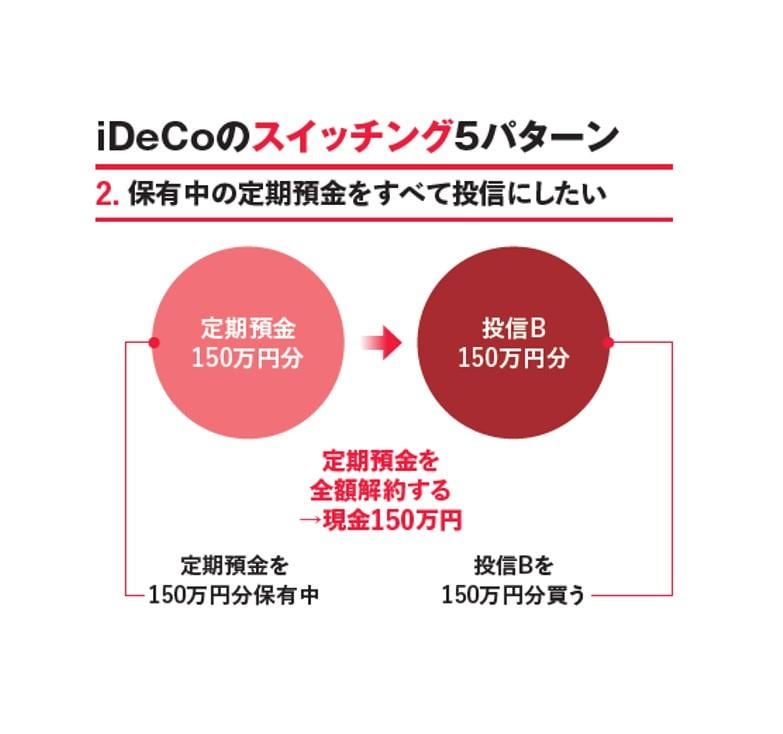

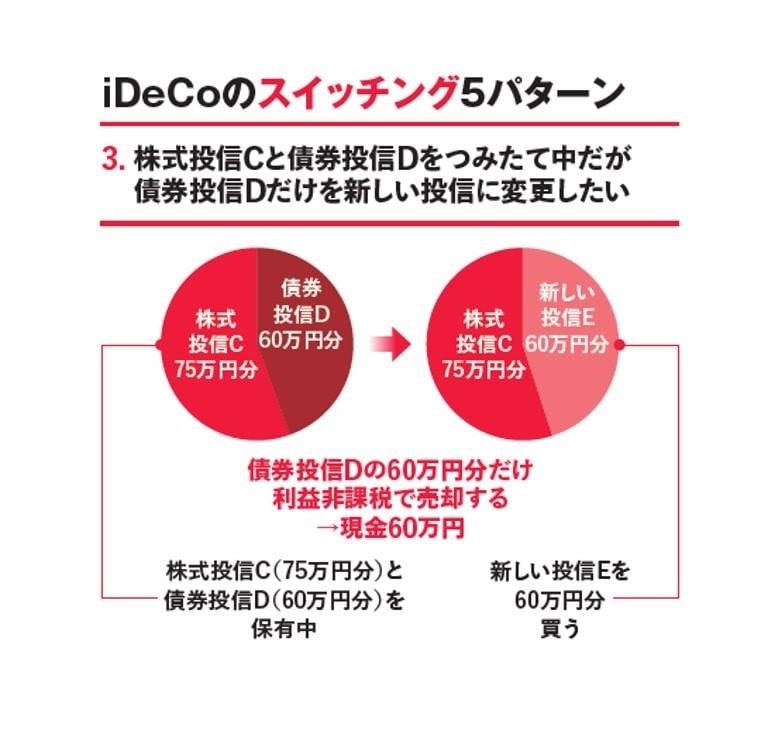

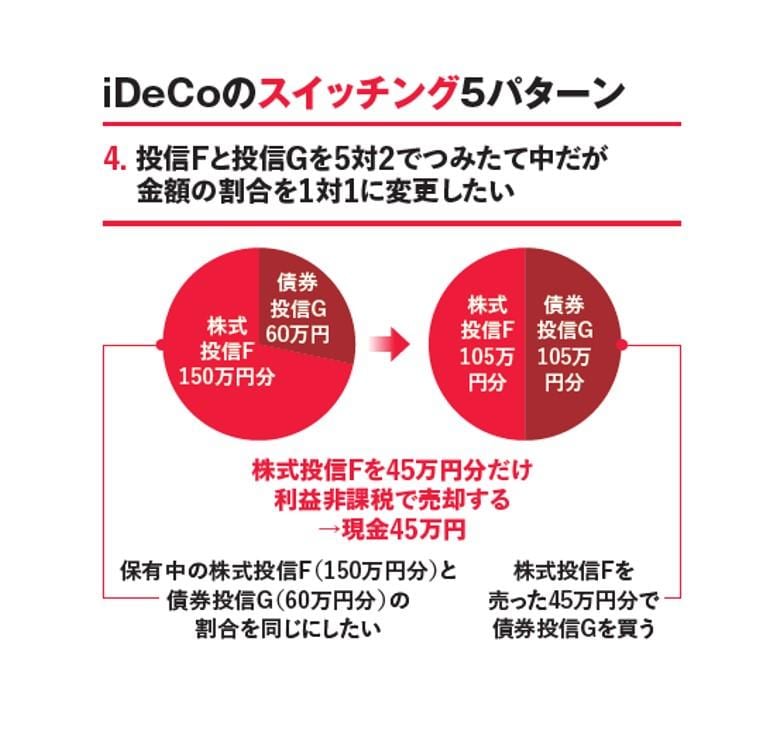

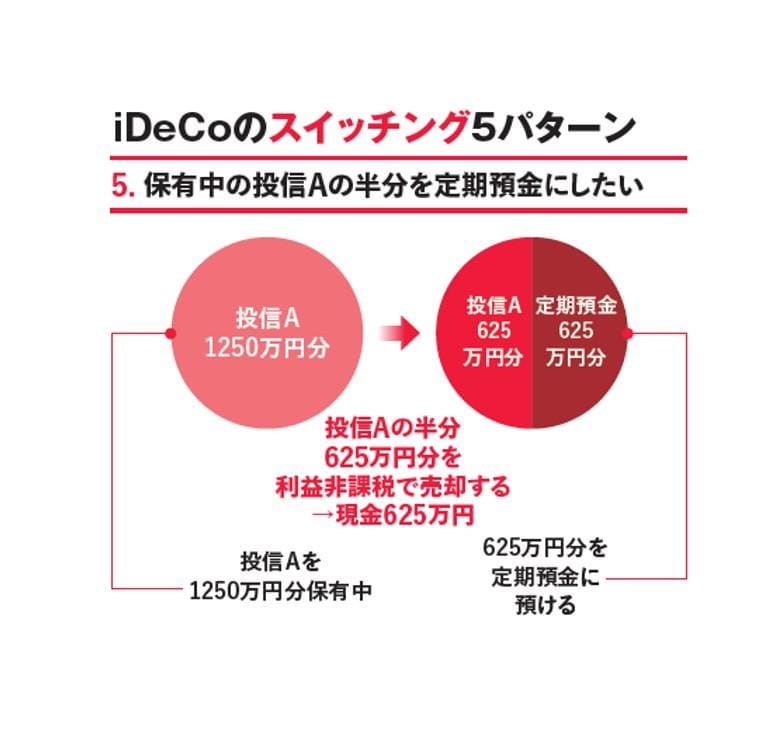

スイッチングについては大きく分けて5つのパターンがある。それぞれ図解したので参考にしてほしい。

ここで定期預金の意外な活用法を。

「リタイアが目前で、十分に利益が出ている場合、投信から定期預金にスイッチングすれば、事実上の『利益確定』になります。いざ引き出そうとするときに相場が下落して資産が値下がりしていたら、売却したくなくなる人もいるはず。

リタイアの数年前から、iDeCoで保有している投信の一部を定期預金にして老後のお金を準備する……などもいい方法です」

切り替え連発に注意

iDeCoの定期預金は「株式市場が過熱して今後は下落しそうだ」というとき、一時的に投信を利益確定して資産を避難させておく受け皿にも使える。

その後に上昇相場が来たら、定期預金から投信に切り替えることもできる。自由に非課税で投信を切り替えられるのはありがたい。

ただ、初心者はここまで機動的に切り替えなくてもよい。スイッチングを連発すると、逆に損が増えるパターンも考えられる。上がっても下がってもつみたて続けるだけで、十分に成果は出るはずだ。

(構成/編集部・中島晶子、伊藤忍)

※『AERA Money 2022秋冬号』から抜粋

![iDeCoとNISAの基本がわかる「AERA Money 2022 秋冬号」[雑誌] (AERA増刊)](https://m.media-amazon.com/images/I/51rsQnHW05L._SL500_.jpg)