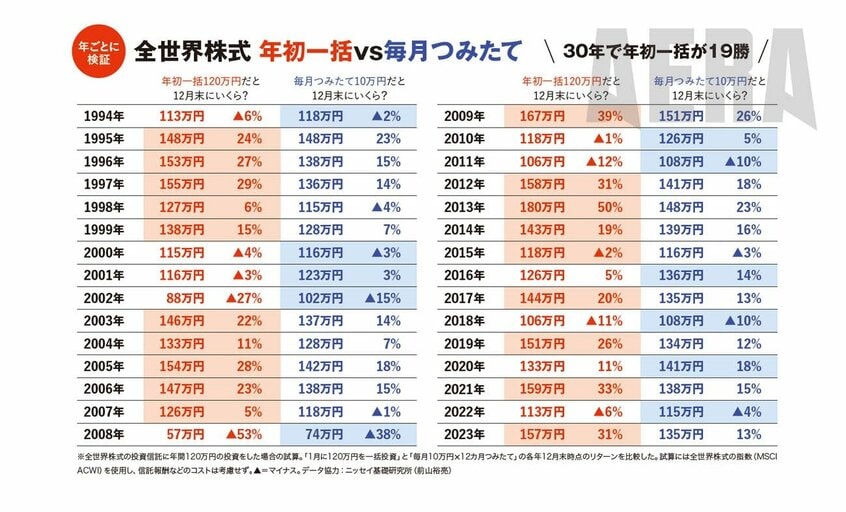

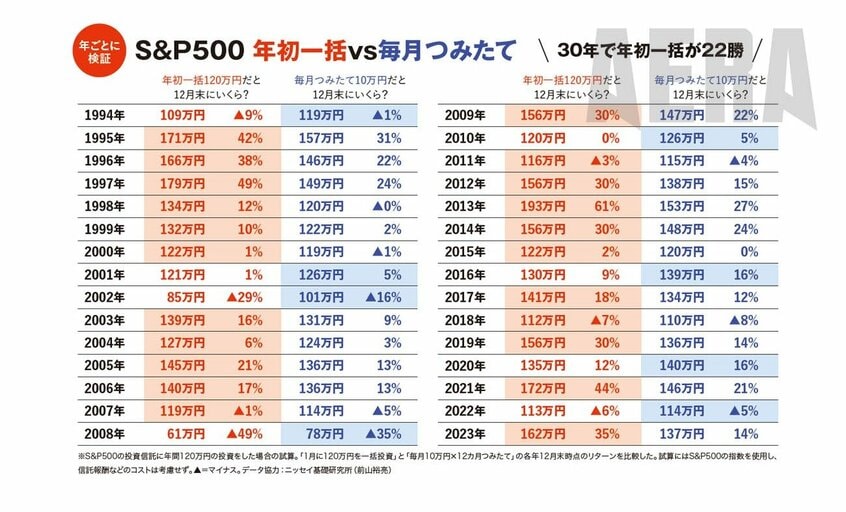

「過去30年間、何度か下落局面はあったものの、多くの時期は株式相場が右肩上がりで推移してきました。

1年を通して右肩上がりだと、毎月つみたてのほうが不利になるのは自然な話です。

1月に全部まとめて投資するのと、1月から12月まで時間をかけて分割投資するのとの違いからくる差です。その差が、思った以上に出た結果となりました」

年初一括が毎月つみたてに負けたのは2000〜2002年のITバブル崩壊、2008年のリーマン・ショック、2020年のコロナ・ショックのように株価が下降トレンドだった年に多かった。

「表では30年分の結果ですが、実際は1973〜2023年の過去50年分を検証しています。毎月つみたての勝率は3割程度でした。

逆に言うと50年間で7割程度は『年初にまとめて投資していれば、その年ずっと相場が右肩上がりだったからもっと儲かったのに』という展開でした」

過去は年初一括優位

実際は、つみたてでも年初一括でも投資したあとは長期で保有することになる。

前山さんに「毎月10万円×15年」と「年初一括120万円×15年」(入金額はいずれも1800万円)の「入金終了から15年後の資産額」を比較してもらった。

毎年の運用益も加わり、S&P500の年初一括と毎月つみたてで平均約200万円の差、全世界株式は平均約145万円の差で年初一括のほうが増えていた。

15年かけて1800万円を入金した点は同じだが、最終的な資産額はけっこうな差がついたわけだ。

「あくまで、好調だった過去のデータを使うとこうなった、という話ですが……。右肩上がりの相場を前提とすると、合理的には年初一括のほうがいい。

ただ、投資は精神面のケアも大事です。1月に年初一括投資をした直後に暴落が発生し、損失が出たときに後悔しないかどうかは人によって違います」

そもそもこれはまとまったお金がある人向けの話なので、給与などから投資している人には関係ない。

自分の資金に応じてコツコツ投資すればいいので「年初一括はできない……」としょんぼりしなくていい。

もう一つ、年初一括をするとネット証券の投信クレジットカードつみたてでもらえるポイント還元が、工夫しても1月(1カ月)の10万円+α分にしか適用されない。おおむね0.5〜1%ではあるが。

取材・文/安住拓哉、中島晶子(AERA編集部)

編集/綾小路麗香、伊藤忍

『AERA Money 2024秋冬号』から抜粋

こちらの記事もおすすめ 新NISAの投資信託、何%下がったらスポット買い=買い増し? S&P500全世界株式24年の下落検証