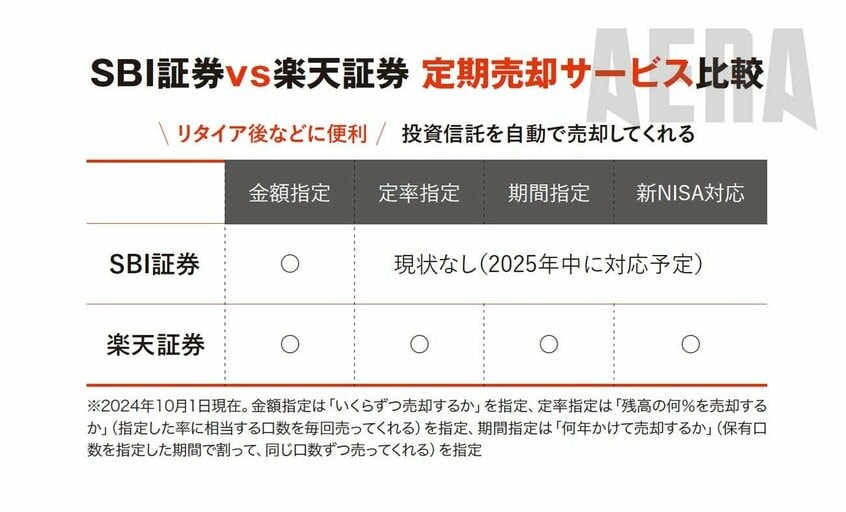

気が早いが、新NISAで投資し終えて老後などに取り崩すときは、投信の「定期売却サービス」が便利だ(上の表参照)。

金額指定(毎月いくら売却など)、定率指定(残高の◯%など)、期間指定(何年で全部売却など)のすべてをそろえ、新NISA対応なのが楽天証券。SBI証券も「2025年中に対応」としているので、両社引き分け。

1株取引を比較

日本株に少額で投資したい人が1株からでも取引できる「単元未満株取引サービス」は両社とも導入している。

SBI証券は「S株」というサービス名で約3900銘柄が対象、株価を指定しない成行(なりゆき)注文のみ。楽天証券は「かぶミニ」というサービス名で約1800銘柄、そのうち約700銘柄は値段を指定する指値(さしね)注文とリアルタイム取引ができる。

指値やリアルタイム取引って、そんなに必要? レイチェルさん、かむいさんの意見をどうぞ。

「短期売買をしたい人にとってリアルタイム取引機能は必須で、指値注文ができるのは便利。ただ、私のように長期投資だと必要性は感じません」(レイチェルさん)

「株価が急に下がったとき、リアルタイム取引ができないと売買チャンスを逃します。『株価がここまで下がって配当利回りが何%になったときに買いたい』といったニーズもあるので、指値注文ができたほうが便利」(かむいさん)

単元未満株取引サービスは、新NISAの成長投資枠と課税口座で利用できる。楽天証券では「かぶツミ」、SBI証券では「日株(にちかぶ)積立」というサービスを使えば、100株以上はもちろん、100株未満でも定期的・自動的につみたてられる。

クレカ積立10万円

ここから先はレイチェルさん、かむいさんからの情報と、SBI証券、楽天証券への確認の下に比較していく。まず投信のクレジットカードつみたてをしたときのポイント還元率の差。対象となるつみたて金額は、主要ネット証券5社とも「毎月10万円まで」だ。

SBI証券のクレジットカードつみたてはノーマルの三井住友カード(NL)で0%か0.5%。ゴールド(年会費は初年度5500円〈税込み/以下同〉だが、初年度に投信以外の買い物利用が年100万円以上あれば翌年以降は永年無料)で投信以外のカード利用額が年100万円以上なら1%、10万円以上なら0.75%。

ノーマルもゴールドも、投信つみたて以外の買い物利用額が年10万円未満だと、ポイントは0(なし)。