中島晶子

中島晶子

「リーマン・ショック以降は金融機関同士の信用不安が極端に悪化しないような制度改革が行われました。

たとえば最近リスク要因として意識されている米国の商業用不動産の不良債権化問題についても、その危機が世界中の金融機関を巻き込んだ信用収縮に発展するリスクは小さいといわれます」

では暴落後、元に戻るまでの期間は?

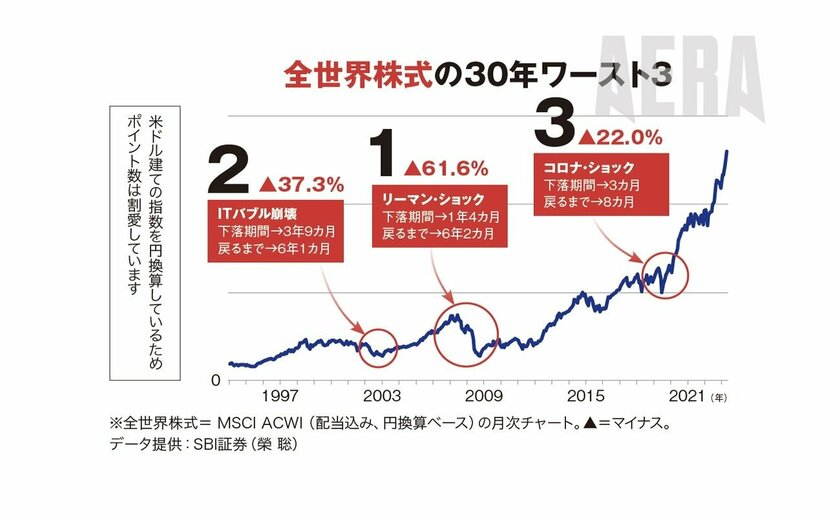

リーマン・ショック後、全世界株式が元の水準に戻るまで6年2カ月を要した。S&P500はジャスト6年。TOPIXは国内要因もあったが一番戻りが遅く、7年9カ月。

今後、リーマン・ショック級の暴落で半値以下になっても、投げ売りせず6〜8年耐えられれば含み損はなくなる、と考えておこう。

下がっている期間も焦らず、淡々と投資信託のつみたてを続ければ、底値でたくさん買えた分、損失分の回復はもっと早くなるはず。

無収入時に暴落?

「60歳で定年退職し、年金受給の65歳までの生活費は運用資産を換金するつもりでも、その直前に暴落が起こるケースも想定しておきましょう。

収入がなくても、最低3年、できれば8年ほどは暴落を静観しながら生活できるだけの余裕資金を貯めておいてください。

リタイアする数年前から徐々に老後資金として資産売却を進めておくと安心です」

人生100年時代。想定より長生きする可能性もある。長生きリスクを回避する意味では、勤務先に頼らず自分で少しだけでも稼ぐ方法を見つけておくのもいい。完全にリタイアするのではなく、老後もちょっぴり潤う収入源を。

「資産運用の世界では『リスク許容度』という言葉がよく使われます。リスク許容度をわかりやすくいうと『暴落などで運用資産が減っても投げ売りせずに我慢できる最大の損失度合い』です。

自分がどれぐらい含み損を抱えたら投資を投げ出したくなるかを考えてみてください。半額? 30%減? 20%減? 人によって違います」

本記事が丸ごと読める「AERA Money 2024春夏号」はこちら