〈PR〉

文/向井翔太 デザイン/鍋田哲平 ウェブデザイン/ヨネダ商店

イラスト/北構まゆ 企画・制作/AERA dot. ADセクション

円安・インフレ時の家計

円安ニッポン。暮らしにかかるお金は増え続け、この6月からは電気代も上がる。こんな世の中で「家計を守る」にはどうすればいいのか。

1ドル=150円台が定着しつつある。2021年までは105~110円台だったのに、急激に。物価の上昇もすさまじく、インフレの様相を呈している。ファイナンシャルプランナーの西原憲一さんに聞いた。

「帝国データバンクの調査によると5月の食品値上げは417品目(予定を含めて2024年10月までで7000品目突破)。原材料高の再燃によるものです。今回は飲料・酒類の値上げが最も多く、253品目。特にオリーブオイルは主原料のオリーブの2年連続の記録的な不作と円安で大幅値上げとなります」

実際、都内スーパーの食用油売り場に行ってみたら、お手頃価格のオリーブオイルはなかった。次に入荷するのはいつなのだろう。

円預金が目減りする

「円が安くなった」と感じるのは海外旅行者のニュースを見たときだろう。米国でランチを食べれば数千円が当たり前の世界だ。身近なところでは、海外製スマートフォンの価格。

「ドルベースでは前機種と値段が変わらない(つまり本国では値上げしていない)のに、日本での発売価格がかなり上がったケースがあります。同じ額の『円』を出しても、同じものが買えない。つまり普通預金や定期預金で円だけを貯めていても勝手に目減りする時代なのです」

さてどうするか。節約にも限界がある。毎日もやしだけ食べるわけにもいかない(もやしはおいしいが)。

「まず、家計簿アプリなどで『毎月出ていく固定費』『使わなくてもよかったお金』を可視化しましょう。クレジットカードやQRコード決済などのキャッシュレス払いも、ポイント還元率がお得なものを『1~2種類だけ』に決めて使います」

そして、円預金だけでなく他国の通貨で資産を持つことも考えてほしいという。円安は私たちにとって打撃だが、もし数年前にドル建ての外貨預金を始めていれば資産は自然に増えていたわけだ。現状の為替水準に限らず外貨預金を始めるにはタイミングの見極めが肝心となるが、まずは「円以外の通貨建てで資産を持つ」ことを考えてみてほしい。

月1万円の投信積み立て

「円以外の通貨建て」で資産を持つために、投資信託の積み立てをおすすめしたい。今年刷新された金融庁のNISAは庶民の味方だ。

通常、預金の金利や金融商品の利益からは20.315%の税金が引かれる。これが非課税になるお得な制度がNISA。生涯に1800万円まで投資ができる。

「NISAは投資信託の積み立てがメインになります。投資信託とは株式や債券などの金融商品をまとめて少額で買える『幕の内弁当』のような金融商品です。投資が初めてでも簡単に始められます」(ファイナンシャルプランナー/西原憲一さん)

まず、銀行や証券会社でNISA口座を開く。好きな投資信託の積み立てを申し込む。銀行の場合はネットなら大抵毎月1000円から、一部のネット証券は100円からOK。

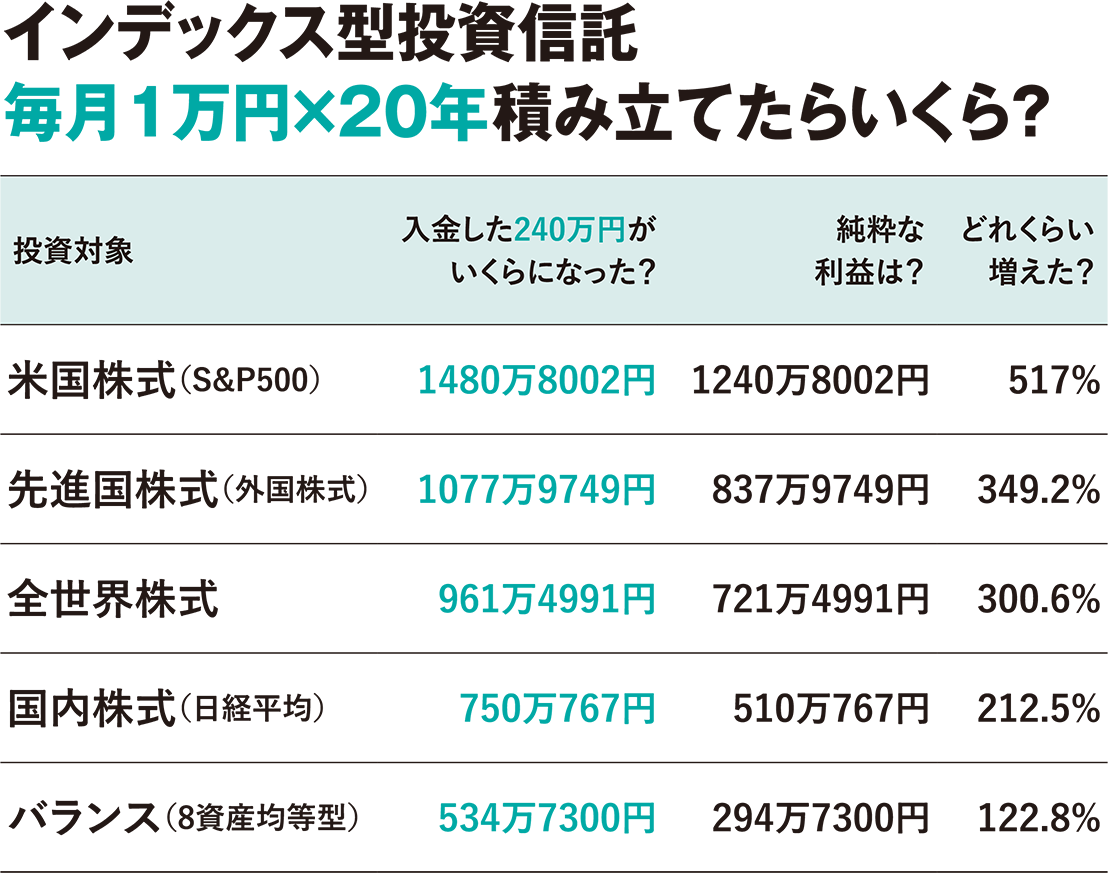

240万円が1480万円

NISAで人気なのは、世界中の株式約3000銘柄が入った「全世界株式」や米国を代表する株式500銘柄が入った「S&P500」。米国や英国など先進国の株式約1300銘柄の「先進国株式」もいい。

「『資産を別の通貨建てで持つ』という観点からしても、NISA口座での投資信託積み立てはおすすめです。『円』で買いますが、全世界株式やS&P500のインデックス型投資信託の中身はドルベースですので、自然に通貨分散ができます」

気になるのは、利益。過去20年間の積み立て結果を試算した。毎月1万円×20年=財布から出した240万円が、いくらになったか。S&P500は1480万円、先進国株式は1077万円、全世界株式は961万円。日経平均の225銘柄が入った日本株の投資信託は750万円。株式や債券など8種類の資産が入ったバランス型は534万円。参考までに円の定期預金は、現状で一番金利が高い10年もので0・3%(2024年6月7日現在、窓口のある一般的な銀行の場合)だ。今後、預金金利が上がる可能性はあるが、やはり「円のみの家計、資産運用」からは脱却したほうがいい。

※指数が異なる低コストのインデックス型投資信託をそれぞれ毎月1万円ずつ積み立てた場合のシミュレーション(2024年4月30日現在)。スタート時に1万円を投資し、各月末に1万円ずつ積み立てていったと仮定(最終月末は投資せず)。投資信託はNISAを利用すると利益が非課税

※指数が異なる低コストのインデックス型投資信託をそれぞれ毎月1万円ずつ積み立てた場合のシミュレーション(2024年4月30日現在)。スタート時に1万円を投資し、各月末に1万円ずつ積み立てていったと仮定(最終月末は投資せず)。投資信託はNISAを利用すると利益が非課税

未来へ資産をつなぐ

現役のうちにコツコツ資産形成をした人や、仕事で成功した人は、あり余る財産を手にする。お金は墓場まで持っていけない。実は世のため、人のためになる有効活用策がある。

最期、自分の資産をどうするか。早いうちから考えておきたい問題だ。子や孫に十分なお金を残しても、まだ余裕がある人は意外に多い。

少子高齢社会で、富裕層は高齢者に多い。一定以上の資産を持つ高齢者が関心を示すのが「遺贈寄付」だ。自分の資産を、必要としている人や分野のために役立てられる。

「遺贈寄付とは遺言書を作り、特定の人や団体に資産を贈ることです。きちんと手続きを踏めば相続税の対象になりませんから、最期の1円まで有効活用できます」(ファイナンシャルプランナー/西原憲一さん)

執行者を決め遺言書を作る

知識のない人が一人で遺贈寄付を完結させるのは難しい。まずは自分が「寄付をしたい」と思える団体の情報を集めることから。

遺贈寄付をサポートしてくれる団体の「寄付の使い道」はさまざまだ。世界中の子どものため、体が不自由な方のため、動物保護のため、盲導犬のため、治せない病気で苦しむ方のため、環境保護のためなど、書ききれないほど多様である。パンフレットを取り寄せ、活動内容を見て、共感できそうなところを候補にしよう。事前に相談もできるので気軽に問い合わせてみてほしい。

「ここ」と決めたら(遺贈寄付の金額によっては複数でもいい)、遺言執行者を決め、遺言書を作成するステップに移る。遺言執行者は中立の立場であなたの願いを実現してくれる人。親族や実子でなくても大丈夫だ。団体側が、弁護士や司法書士など、その分野にたけた適切な専門家を紹介してくれる。

遺言書は自分で作ることもできるが(自筆証書遺言)、規定に完璧に合致した書類を作るのは大変だ。保管の問題もある。遺言が確実に執行されるよう、公正証書遺言にしたほうが安心と言われる。

未来のために資産をつなぐ。社会への恩返し、それが遺贈寄付だ。

-

MONEY GUIDE with AERA 2024 監修

西原憲一さん

UFPF代表/ファイナンシャルプランナー(CFP®)

-

1971年、大阪府生まれ。資産運用、税金、保険に詳しいお金の専門家。1級ファイナンシャル・プランニング技能士としてアドバイス。法人向け実務にも強い。最新刊『いちからわかる! 確定申告 トクする書き方ガイド』(インプレス)