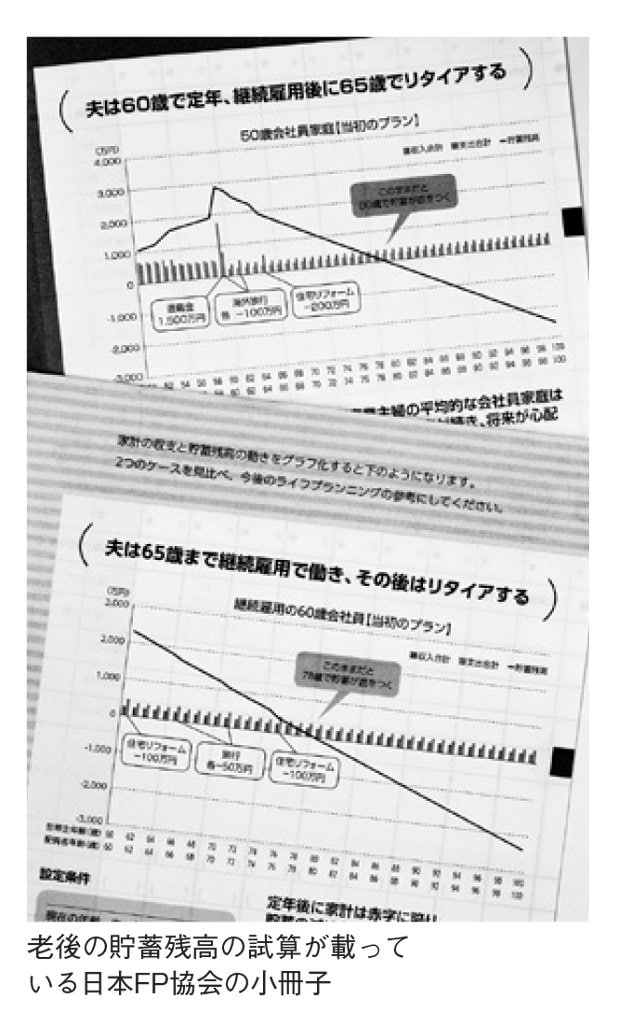

不安で言えば、年金も増えないどころか今後も実質減っていくことを知っておくべきだろう。年金額は毎年改定されるが、少子高齢化による年金財政の悪化で現在、「マクロ経済スライド」と呼ばれる、物価や賃金の上昇ほどには年金を上げない措置がとられているからだ。物価や賃金より伸び率が下回るのだから、「目減り」である。1、2年で済めばいいが、抑制期間が長引くと目減り度合いは大きくなる。

手厚い備えを望むなら

このほか、国の制度改正で、社会保険の保険料や自己負担が増える可能性がある。消費税の税率アップも複数回あるかもしれない……。これらを考えると、「働く」だけではお金が足りなくなる事態も十分考えられる。

「働く」以外で老後の収入を増やすには、先の関東地方の女性が実践している年金「繰り下げ」が有力手段となる。1カ月遅らせるごとに年金額は0.7%増え、70歳まで5年遅らせれば42%増、制度上最長となる75歳まで遅らせれば実に84%増となる。

国が個人の自助努力を促すために、運用益を非課税にする新NISAなどの制度整備を進めているが、現役時代の今からこれらを利用してさらなる資産形成を目指すことも余裕のある限り行うべきだろう。

できればやりたくないが、どうしてもお金が足りないのなら、「節約」によるもう一段の家計のダウンサイジングに取り組む必要が出てくるかもしれない。

やはり人生には「潤い」が必要──。手厚い備えを望む人ほど、こうした手段の中から自分のできることを選び、実行するようになっていくだろう。おそらく、それは一つではなく複数(ひょっとしたら全部)であるはずだ。

「働く」もそうだが、老後資金の世界は、現役時代をはるかに超えて生涯かけて準備しなければならない時代に入っている。年を追うにつれ、「マネー総力戦」の様相を強めていくとみられる。(編集部・首藤由之)

※AERA 2023年10月30日号より抜粋