配当金や分配金は、受け取った時点ではただのお金。「元配当金」や「元分配金」という概念は当然ない。

ただのお金で新たに個別株やETFなどを買えば、「ただの新規投資」となるのは当たり前だ。

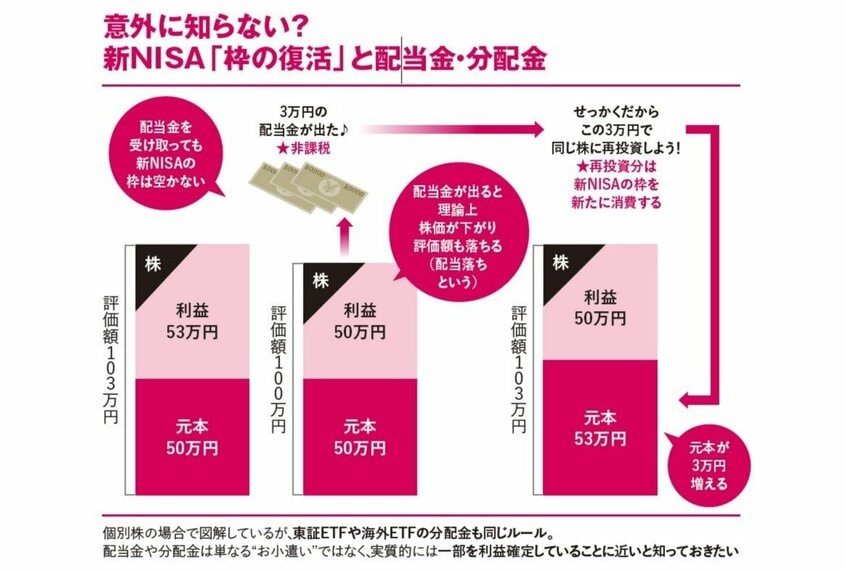

再投資すると枠を消費

元本50万円で購入した株式に53万円の含み益があったケースで説明しよう。

このとき、3万円の配当金を非課税で受け取ったとする。

配当金や分配金が出ると、個別株の株価やETFの価格、投信の基準価額は理論上、その配当金・分配金の分だけ下落するのが一般的だ。これを「配当落ち」という。

つまり配当金や分配金を受け取ることは、実質的には投資したお金の一部を利益確定しているのに近い行為と言っていい。

だが、新NISAで配当金や分配金を受け取っても、元本を売却したわけではないので、非課税投資枠に3万円の空きが出ることはない。

そして、受け取った3万円で再投資をすると、新たに非課税枠を消費することになる。

先の例に戻ろう。「元本50万円、含み益53万円」の株式から3万円の配当金を受け取ると、理論上の評価額は「元本50万円、含み益50万円」となる。

3万円を再び同じ株式に投資すると「元本53万円、含み益50万円」に。

新NISAの非課税投資枠を最大限有効に使うという意味では、資産形成期の金融商品は分配金を抑制するタイプの投信が優れているといえるだろう。

*****

編集/綾小路麗香、伊藤忍

※『AERA Money 2023秋冬号』から抜粋

こちらの記事もおすすめ 新NISA「5年で1800万円投資vs15年で1800万円投資」元本割れした年は[AERA最新号はこちら]